Questões de Concurso Público IF-MS 2019 para Contador

Foram encontradas 50 questões

A respeito da despesa orçamentária, julgue as afirmações a seguir e assinale a alternativa CORRETA.

I. Créditos Especiais são destinados a despesas para as quais não haja dotação orçamentária específica, por isso independem de autorização legislativa;

II. Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente;

III. Créditos Suplementares são destinados a reforço de dotação orçamentária e dependem de autorização legislativa;

IV. Créditos Extraordinários são destinados a despesas urgentes e imprevistas, como em caso de guerra, comoção intestina ou calamidade pública, e independem de autorização legislativa.

Considere as afirmativas a seguir, sobre Princípios Orçamentários, e assinale a alternativa que traga a respectiva correspondência a cada uma das definições na ordem seguinte:

I. O orçamento público deverá ser divulgado de forma ampla à sociedade; ter relatórios publicados sobre a execução orçamentária e a gestão fiscal; e disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa;

II. A lei orçamentária deverá conter apenas matéria financeira, excluindo-se dela qualquer dispositivo estranho à estimativa da receita e à fixação da despesa;

III. Nenhuma parcela da receita de impostos poderá ser reservada ou comprometida para atender a certos e determinados gastos, salvo exceções previstas na Constituição Federal;

IV. Todas as parcelas da receita e da despesa devem aparecer no orçamento sem qualquer tipo de dedução;

V. O orçamento (uno) deve conter todas as receitas e todas as despesas do Estado.

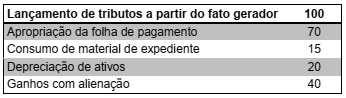

A elaboração da Demonstração das Variações Patrimoniais tem por base as contas contábeis do modelo de Plano de Contas Aplicado ao Setor Público (PCASP), utilizando-se as classes 3 (variações patrimoniais diminutivas – VPD) e 4 (variações patrimoniais aumentativas – VPA). Considere os valores apresentados na tabela a seguir por um ente público, referente ao final de um determinado período, e assinale a alternativa CORRETA:

A Lei nº 4.320/64, em seu artigo 36, expõe a figura dos Restos a Pagar. O Decreto nº 93.872/86 regulamenta o fato e impõe condições para que o empenho de determinado exercício não seja cancelado em 31 de dezembro do ano de emissão, para todos os fins, salvo quando este estiver amparado nas situações descritas em seu artigo 35. Analise as assertivas abaixo e assinale a alternativa CORRETA:

I. Quando for ainda vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida;

II. Quando vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor;

III. Quando o mesmo corresponder a compromissos assumidos no exterior;

IV. Quando este se destinar a atender transferências a instituições públicas ou privadas;

V. Quando este se destinar a atender despesas com ajuda de custos devidamente autorizadas pela autoridade competente e empenhadas antes da emissão da Portaria de Encerramento do Exercício do ano vigente.