Questões de Concurso Público IF-PE 2016 para Contador

Foram encontradas 12 questões

Em março, a empresa Sirius Ltda. elaborou sua folha de pagamento utilizando os seguintes dados:

Salários: R$ 10.500,00

Horas Extras: R$ 600,00

Adicional de Insalubridade: R$ 400,00

Imposto de Renda Retido na Fonte: R$ 1.250,00

Previdência dos Segurados: 11%

Previdência Patronal: 20%

Depósito para o Fundo de Garantia do Tempo de Serviço: 8%

Em virtude dessa folha de pagamento, pode-se afirmar que a empresa terá despesas totais no valor de

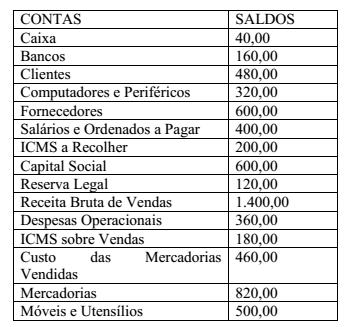

O livro Razão da empresa Educação S/A encerrou o exercício social com as seguintes informações:

A empresa, ao elaborar o seu Balanço Patrimonial, utilizando-se das contas e dos respectivos

saldos acima, apresentará um patrimônio líquido de

O setor de Contabilidade da empresa Caronte Ltda. apresentou os seguintes eventos em fevereiro de 2015:

- A fatura de água consumida em dezembro de 2014, no valor de R$ 100,00, foi paga em dezembro de 2014.

- A conta de aluguel de janeiro de 2015, no valor de R$ 250,00, foi paga em dezembro de 2014.

- A fatura de energia elétrica utilizada em dezembro de 2014, no valor de R$ 200,00, foi paga em janeiro de 2015.

- Os juros relativos a janeiro de 2015, no valor de R$ 125,00, foram pagos em janeiro de 2015.

- Os aluguéis dos equipamentos utilizados em janeiro de 2015, no valor de R$ 650,00, foram recebidos em dezembro de 2014.

- Os juros relativos a dezembro de 2014, no valor de R$ 500,00, foram recebidos em janeiro de 2015.

- As vendas realizadas em janeiro de 2015, no valor de R$ 375,00, foram recebidas em janeiro de 2015.

- Os serviços prestados em dezembro de 2014, no valor de R$ 850,00, foram recebidos em dezembro de 2014.

Utilizando os dados contábeis informados acima, obtenha o resultado do exercício, tanto pelo

regime de caixa quanto pelo regime de competência, respectivamente, para dezembro de 2014 e

janeiro de 2015, e marque a resposta CORRETA.

As contas elencadas abaixo, sem ordem específica, fazem parte da Demonstração do Resultado do Exercício da empresa Vega S/A.

Receitas Não-Operacionais R$ 1.000,00

Provisão para Contribuição Social 10%

Juros Ativos R$ 750,00

Depreciação R$ 300,00

Amortização R$ 50,00

Participação de Empregados 5%

Impostos e Taxas R$ 250,00

Marketing R$ 900,00

Vendas Canceladas R$ 10.000,00

PIS/PASEP 1%

Despesas Bancárias R$ 400,00

Estoque Inicial R$ 15.000,00

Comissões sobre Vendas de Mercadorias R$ 1.500,00

Descontos Incondicionais Concedidos R$ 10.000,00

Estoque Final R$ 18.500,00

Descontos Condicionais Concedidos R$ 1.000,00

Participação de Debêntures 5%

Juros Passivos R$ 250,00

Vendas de Mercadorias R$ 50.000,00 COFINS 2%

Salários e Encargos Sociais R$ 1.500,00

Água e Esgoto R$ 30,00

Energia Elétrica R$ 70,00

Provisão para Imposto de Renda 15%

Compras de Mercadorias R$ 25.000,00

ICMS sobre Compras e Vendas 12%

Descontos Obtidos R$ 7.500,00

Organizando-se as contas corretamente e de acordo com a legislação societária no que se refere à elaboração da Demonstração do Resultado do Exercício, encontraremos

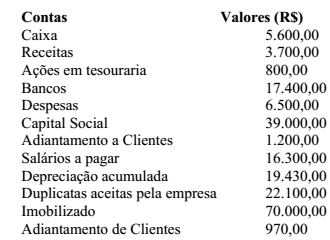

No patrimônio de uma determinada empresa, constava os seguintes valores:

Após o encerramento do exercício, o valor do Ativo, do Capital Próprio e do Capital de

Terceiros serão, respectivamente:

Com base na Lei nº 6.404/76, referente ao Patrimônio Líquido, julgue os itens abaixo e marque V para verdadeiro e F para falso.

I. As contas constituídas pela apropriação de lucros da companhia serão classificados como reservas de lucros

II. As ações em tesouraria deverão ser destacadas no balanço na conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

III. A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

IV. O resultado da correção monetária do capital realizado, enquanto não capitalizado, será ainda registrado como reserva de capital

V. Enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valores atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei, ou em normas expedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo § 3° do art. 177 desta Lei, serão classificadas como ajustes de avaliação patrimonial.

Assinale a alternativa que corresponde à sequência CORRETA.