Questões de Concurso Público IF-RS 2015 para Professor - Finanças

Foram encontradas 14 questões

Q541312

Análise de Balanços

A análise das demonstrações financeiras de

uma organização permite diagnosticar a

situação atual e orientar possíveis tendências

futuras em relação à liquidez, estrutura

patrimonial e rentabilidade. Relacione os

conceitos das técnicas de análise

apresentadas abaixo às descrições e em

seguida marque a alternativa que reproduz a

sequência CORRETA dos conceitos, na ordem

de cima para baixo:

I. Análise Vertical.

II. Análise Horizontal.

III. Indicadores de Liquidez.

IV. Indicadores de Rentabilidade.

V. Indicadores de Endividamento e Estrutura.

( ) se refere(m) ao diagnóstico em intervalos sequenciais de tempo identificando variações reais, quando expresso(s) em valores com mesma capacidade de compra. A evolução é obtida a partir da comparação de um determinado período em relação a uma data base.

( ) se refere(m) à identificação da composição das fontes passivas de recursos da organização identificando o grau de comprometimento financeiro com seus credores.

( ) se refere(m) à capacidade da organização em cumprir seus compromissos a partir de critérios que reproduzam a posição financeira em um determinado período de tempo.

( ) se refere(m) à identificação de alterações estruturais nas demonstrações financeiras ao comparar as proporções existentes entre as diversas contas. As análises reais ou nominais produzirão resultados idênticos nesse caso.

( ) se refere(m) ao diagnóstico dos resultados em função dos recursos disponíveis para operação e investimentos da organização.

A alternativa que melhor expressa a sequência CORRETA dos conceitos, de cima para baixo é:

I. Análise Vertical.

II. Análise Horizontal.

III. Indicadores de Liquidez.

IV. Indicadores de Rentabilidade.

V. Indicadores de Endividamento e Estrutura.

( ) se refere(m) ao diagnóstico em intervalos sequenciais de tempo identificando variações reais, quando expresso(s) em valores com mesma capacidade de compra. A evolução é obtida a partir da comparação de um determinado período em relação a uma data base.

( ) se refere(m) à identificação da composição das fontes passivas de recursos da organização identificando o grau de comprometimento financeiro com seus credores.

( ) se refere(m) à capacidade da organização em cumprir seus compromissos a partir de critérios que reproduzam a posição financeira em um determinado período de tempo.

( ) se refere(m) à identificação de alterações estruturais nas demonstrações financeiras ao comparar as proporções existentes entre as diversas contas. As análises reais ou nominais produzirão resultados idênticos nesse caso.

( ) se refere(m) ao diagnóstico dos resultados em função dos recursos disponíveis para operação e investimentos da organização.

A alternativa que melhor expressa a sequência CORRETA dos conceitos, de cima para baixo é:

Q541317

Análise de Balanços

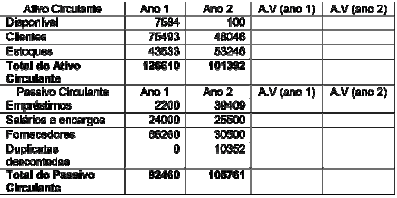

A empresa BETA é uma indústria de suco

localizada no interior do estado de São Paulo

e possui como maior cliente no mercado

interno as lojas da rede Carrefour. Sabe-se

que o produto vendido pela empresa é um

bem de consumo não-durável (consumo

corrente). Sabe-se, ainda, que o ativo total

para o ano 1 foi de $313.596,00 e para o ano 2

foi de $313.602,00.

As estruturas do ativo circulante e passivo circulante seguem na tabela abaixo:

Com base apenas nos dados do exercício analise as assertivas.

I. A estrutura das contas do ativo circulante apresenta uma piora significativa de um período para o outro, pois se percebe, principalmente, que há uma brusca queda na representatividade da conta “clientes", passando de 24,07% para 15,32% do ativo total, e, também do “disponível", de 2,41% para 0,032% em relação ao total do ativo; além disso, há uma modificação na participação dos “estoques" que aumenta em mais de 3% para o segundo período.

II. A conta “estoque" representava, no primeiro período, 13,9% do total do ativo e passou a representar 16,95% para o segundo período; enquanto a conta “fornecedores" que representava 21,13% do passivo total passou a representar 9,72%, o que indica, ao associar com a análise da conta “clientes", uma queda nas vendas.

III. Os resultados da Análise Vertical para as contas “Disponível", “Empréstimos" e “Duplicatas descontadas" - que passaram a representar, no segundo período, 0,032 % do ativo total; 12,57% e 3,30% do total do passivo, respectivamente - indicam uma substancial perda de capital de giro, que possivelmente esteja associada com a redução do giro dos estoques, o que irá resultar em um aumento significativo das despesas financeiras que será confirmado no Demonstrativo do Resultado do Exercício (DRE).

Assinale a alternativa em que toda(s) a(s) assertiva(s) está(ão) CORRETAS:

As estruturas do ativo circulante e passivo circulante seguem na tabela abaixo:

Com base apenas nos dados do exercício analise as assertivas.

I. A estrutura das contas do ativo circulante apresenta uma piora significativa de um período para o outro, pois se percebe, principalmente, que há uma brusca queda na representatividade da conta “clientes", passando de 24,07% para 15,32% do ativo total, e, também do “disponível", de 2,41% para 0,032% em relação ao total do ativo; além disso, há uma modificação na participação dos “estoques" que aumenta em mais de 3% para o segundo período.

II. A conta “estoque" representava, no primeiro período, 13,9% do total do ativo e passou a representar 16,95% para o segundo período; enquanto a conta “fornecedores" que representava 21,13% do passivo total passou a representar 9,72%, o que indica, ao associar com a análise da conta “clientes", uma queda nas vendas.

III. Os resultados da Análise Vertical para as contas “Disponível", “Empréstimos" e “Duplicatas descontadas" - que passaram a representar, no segundo período, 0,032 % do ativo total; 12,57% e 3,30% do total do passivo, respectivamente - indicam uma substancial perda de capital de giro, que possivelmente esteja associada com a redução do giro dos estoques, o que irá resultar em um aumento significativo das despesas financeiras que será confirmado no Demonstrativo do Resultado do Exercício (DRE).

Assinale a alternativa em que toda(s) a(s) assertiva(s) está(ão) CORRETAS:

Q541321

Análise de Balanços

As principais atividades dos administradores

financeiros estão relacionadas às decisões de

investimento e de financiamento. A avaliação

e seleção de investimentos de longo prazo e a

escolha entre financiamento de capital próprio

e de dívida são processos denominados,

respectivamente:

Q541322

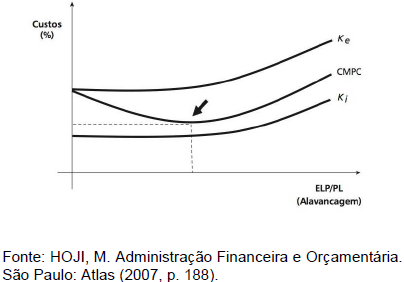

Análise de Balanços

O gráfico a seguir ilustra a evolução do custo

do capital próprio (ke), do custo do capital de

terceiros (ki) e do custo médio ponderado de

capital (CMPC) em relação à alavancagem

financeira da empresa, dada pela relação

entre exigível a longo prazo (ELP) e capital

próprio (PL). Com relação à estrutura

apresentada, é INCORRETO afirmar:

Q541324

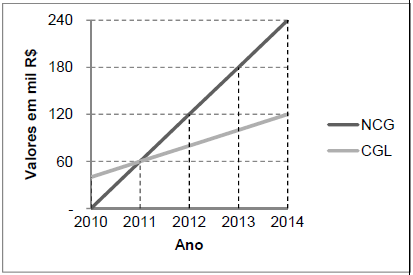

Análise de Balanços

O gráfico a seguir ilustra a evolução, ao longo

de cinco anos, da relação entre o Capital de

Giro Líquido (CGL) e a Necessidade de Capital de Giro (NCG) de uma determinada empresa.

Analisando o gráfico é INCORRETO afirmar

que:

Q541325

Análise de Balanços

A análise das demonstrações financeiras de

uma empresa auxilia na compreensão da sua

situação econômico-financeira. Com relação

aos indicadores determinados nesse

processo de análise, é INCORRETO dizer que:

Q541326

Análise de Balanços

Um conceito de grande importância em

finanças refere-se ao valor do dinheiro no

tempo. Esse conceito é amplamente

empregado na análise de fluxo de caixa, que

representa as entradas e saídas de caixa ao

longo do tempo. Com relação a esse conceito,

é CORRETO afirmar que:

Q541327

Análise de Balanços

Para avaliar alternativas de investimento de

capital, a empresa deve terminar os fluxos de

caixa relevantes, que representam saídas e

entradas de caixa incrementais associadas à

proposta. Um dos componentes dos fluxos de

caixa refere-se ao fluxo de caixa residual ou

terminal. Em relação a este componente,

analise as afirmativas abaixo:

I. É um fluxo de entrada ou saída de caixa que ocorre no último ano do projeto.

II. Todos os projetos apresentam este componente.

III. É o fluxo de caixa resultante do encerramento e da liquidação do projeto.

IV. Pode afetar significativamente a decisão de investimento de capital.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

I. É um fluxo de entrada ou saída de caixa que ocorre no último ano do projeto.

II. Todos os projetos apresentam este componente.

III. É o fluxo de caixa resultante do encerramento e da liquidação do projeto.

IV. Pode afetar significativamente a decisão de investimento de capital.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

Q541329

Análise de Balanços

O custo de capital é calculado com base em

diversas fontes de financiamento, de caráter

permanente e de longo prazo, que compõem a

estrutura de capital de uma empresa. Com

relação a essas fontes, NÃO é correto afirmar

que, em geral:

Q541330

Análise de Balanços

Com relação ao capital de giro líquido, é

INCORRETO afirmar que:

Q541331

Análise de Balanços

Segundo Gitman (2010), o princípio econômico fundamental usado na administração financeira é a __________________, ou seja, o princípio de que uma decisão financeira deve ser tomada somente quando os benefícios adicionais superarem os custos adicionais.

Qual alternativa completa corretamente a lacuna da frase acima?

Q541332

Análise de Balanços

A O Valor Econômico Adicionado (EVA), é

uma medida popular usada por muitas

empresas para determinar se um

investimento, proposto ou existente, contribui

positivamente para a riqueza dos acionistas.

Como este valor é calculado?

Q541336

Análise de Balanços

Considere as assertivas I, II e III sobre o termo

alavancagem, utilizado em finanças:

I. A alavancagem operacional (operational leverage) é proporcionada pelos custos e despesas operacionais fixos.

II. O GAO (grau de alavancagem operacional) é a medida da alavancagem operacional, que representa o indicador do potencial de rentabilidade proporcionado pelo lucro operacional.

III. A alavancagem financeira (financial leverage) é proporcionada pelas despesas financeiras relativas aos juros incidentes sobre o capital de terceiros integrante da estrutura de capital da empresa.

Está(ão) CORRETA(S) a(s) assertiva(s):

I. A alavancagem operacional (operational leverage) é proporcionada pelos custos e despesas operacionais fixos.

II. O GAO (grau de alavancagem operacional) é a medida da alavancagem operacional, que representa o indicador do potencial de rentabilidade proporcionado pelo lucro operacional.

III. A alavancagem financeira (financial leverage) é proporcionada pelas despesas financeiras relativas aos juros incidentes sobre o capital de terceiros integrante da estrutura de capital da empresa.

Está(ão) CORRETA(S) a(s) assertiva(s):

Q541337

Análise de Balanços

Em relação à estrutura e custo de capital,

considere as assertivas I, II, III e IV:

I. A estrutura de capital de uma empresa corresponde aos fundos de longo prazo oriundos de fontes de capital próprios e de terceiros.

II. O custo de capital é utilizado como parâmetro para as decisões de aprovação ou reprovação de novos projetos, uma vez que estes devem proporcionar retornos superiores aos respectivos custos.

III. O custo de capital representa a taxa mínima de retorno que novos investimentos devem proporcionar.

IV. O capital de terceiros é formado por empréstimos e financiamentos contraídos em instituições financeiras e pelas obrigações emitidas pelas empresas, tais como as debêntures.

Está(ão) CORRETA(S) a(s) assertiva(s):

I. A estrutura de capital de uma empresa corresponde aos fundos de longo prazo oriundos de fontes de capital próprios e de terceiros.

II. O custo de capital é utilizado como parâmetro para as decisões de aprovação ou reprovação de novos projetos, uma vez que estes devem proporcionar retornos superiores aos respectivos custos.

III. O custo de capital representa a taxa mínima de retorno que novos investimentos devem proporcionar.

IV. O capital de terceiros é formado por empréstimos e financiamentos contraídos em instituições financeiras e pelas obrigações emitidas pelas empresas, tais como as debêntures.

Está(ão) CORRETA(S) a(s) assertiva(s):