Questões de Concurso Público Prefeitura de Fortaleza - CE 2024 para Analista de Regulação - Ciências Contábeis

Foram encontradas 80 questões

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114926

Não definido

Modelo de gestão pública focado no controle de resultados,

implementando, oficialmente, a partir do Plano Diretor de

Reforma do Aparelho do Estado, documento datado de 1995, e,

na esfera constitucional, pela Emenda Constitucional 19/98 (o

princípio da eficiência adveio da transformação da qualidade nos

serviços):

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114927

Não definido

Os indicadores de desempenho do tipo estratégico podem ser

caracterizados de que forma?

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114928

Não definido

Consiste na mensuração, a posteriori, dos efeitos produzidos

na sociedade pelas políticas públicas, especialmente no que diz

respeito às realizações obtidas e às consequências previstas e

não previstas, sendo uma das áreas que mais tem se

desenvolvido no campo das políticas públicas:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114929

Não definido

A flexibilidade de um processo ou sistema indica sua

capacidade de fornecer produtos e serviços customizados para

atender a determinadas necessidades. Como exemplo de

indicador de flexibilidade, pode-se considerar:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114930

Não definido

A responsabilidade do Estado é decorrente de ação ou

omissão estatal, lícita ou ilícita, que cause dano a alguém, sendo,

portanto, considerada:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114931

Não definido

A Nova Gestão Pública (NGP) apresenta postulados amplos e

variados e tem a pretensão, em seu conjunto, de constituir

alternativas aos modelos tradicionais de gestão. Uma dessas

importantes premissas consiste na:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114932

Não definido

Uma forma prática de classificar as competências é aquela

adotada pelos franceses, que as agrupam em categorias de

saberes. Sobre tais categorias, pode-se afirmar corretamente.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114933

Não definido

Instrumento administrativo, de interesse recíproco, por meio

do qual a transferência dos recursos financeiros se processa por

intermédio de instituição ou agente financeiro público federal,

que atua como mandatário da União:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114934

Não definido

Aquele controle relacionado com a fiscalização contábil,

financeira, orçamentária e patrimonial da Administração Pública

Direta e Indireta, ou de qualquer pessoa física ou jurídica que

utilize, arrecade, guarde, gerencie ou administre dinheiros, bens

e valores públicos (art. 70, CF):

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Provas:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor

|

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Econômicas |

Q3114935

Não definido

De acordo com o caput do art. 18, da Lei de Responsabilidade

Fiscal, contribuições recolhidas pelo ente às entidades de

Previdência são despesas do tipo:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115206

Contabilidade Geral

Analise os itens que tratam do Ativo, conforme o

PRONUNCIAMENTO TÉCNICO CPC 00 (R2) ESTRUTURA

CONCEITUAL PARA RELATÓRIO FINANCEIRO, e marque a

alternativa correta.

I. Um ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico na definição de ativo é definido como uma contrapartida de obrigação financeira futura da entidade.

III. Um ativo deve obrigatoriamente produzir benefícios econômicos com certeza para ser reconhecido, desconsiderando para seu reconhecimento o potencial de produção de benefícios econômicos.

IV. Um ativo não pode ser reconhecido se foi adquirido sem custo, como no caso de doações ou concessões governamentais caracterizadas como direitos que o governo outorgou à entidade gratuitamente.

I. Um ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico na definição de ativo é definido como uma contrapartida de obrigação financeira futura da entidade.

III. Um ativo deve obrigatoriamente produzir benefícios econômicos com certeza para ser reconhecido, desconsiderando para seu reconhecimento o potencial de produção de benefícios econômicos.

IV. Um ativo não pode ser reconhecido se foi adquirido sem custo, como no caso de doações ou concessões governamentais caracterizadas como direitos que o governo outorgou à entidade gratuitamente.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115207

Contabilidade Geral

Uma empresa apresentou as seguintes movimentações

financeiras, com prazo de recebimento e pagamento a curto

prazo:

• Adiantamentos recebidos de clientes; • Despesas antecipadas; • Adiantamentos pagos a fornecedores; • Ágio na emissão de ações.

Com base nas informações acima, marque a alternativa correta que identifique em quais grupos patrimoniais esses itens devem ser corretamente classificados.

• Adiantamentos recebidos de clientes; • Despesas antecipadas; • Adiantamentos pagos a fornecedores; • Ágio na emissão de ações.

Com base nas informações acima, marque a alternativa correta que identifique em quais grupos patrimoniais esses itens devem ser corretamente classificados.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115208

Contabilidade Geral

Uma empresa comercial realizou uma análise financeira

completa de seu desempenho no exercício de 2023. A correta

apuração da Receita Líquida e do Lucro Líquido é essencial para a

gestão estratégica e tomada de decisão, além de permitir a

avaliação da eficiência operacional e da rentabilidade. Abaixo

estão as informações apuradas ao longo do período:

Despesas Financeiras: R$ 25.000

Custo das Mercadorias Vendidas (CMV): R$ 550.000

Receitas Financeiras: R$ 10.000

Despesas Administrativas: R$ 70.000

Receita Bruta de Vendas: R$ 1.000.000

Outras Receitas Operacionais: R$ 30.000

Outras Despesas Operacionais: R$ 20.000

Devoluções e Abatimentos: R$ 50.000

Impostos sobre Vendas: R$ 100.000

Despesas com Vendas: R$ 80.000

Com base nesses dados, calcule a Receita Líquida e o Lucro Líquido da empresa e marque a alternativa correta.

Despesas Financeiras: R$ 25.000

Custo das Mercadorias Vendidas (CMV): R$ 550.000

Receitas Financeiras: R$ 10.000

Despesas Administrativas: R$ 70.000

Receita Bruta de Vendas: R$ 1.000.000

Outras Receitas Operacionais: R$ 30.000

Outras Despesas Operacionais: R$ 20.000

Devoluções e Abatimentos: R$ 50.000

Impostos sobre Vendas: R$ 100.000

Despesas com Vendas: R$ 80.000

Com base nesses dados, calcule a Receita Líquida e o Lucro Líquido da empresa e marque a alternativa correta.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115209

Contabilidade Geral

Uma empresa apresentou os seguintes dados financeiros

referentes ao período encerrado:

Recebimento de clientes: R$ 1.200.000 Pagamentos a fornecedores: R$ 600.000 Pagamento de salários: R$ 300.000 Pagamento de tributos: R$ 100.000 Depreciação no período: R$ 80.000 Concessão de empréstimo a terceiros: R$ 200.000 Recebimento de valor de empréstimo bancário obtido: R$ 500.000

Com base no CPC 03 (R2) e utilizando o método direto, marque a alternativa que apresenta o valor do fluxo de caixa das atividades operacionais.

Recebimento de clientes: R$ 1.200.000 Pagamentos a fornecedores: R$ 600.000 Pagamento de salários: R$ 300.000 Pagamento de tributos: R$ 100.000 Depreciação no período: R$ 80.000 Concessão de empréstimo a terceiros: R$ 200.000 Recebimento de valor de empréstimo bancário obtido: R$ 500.000

Com base no CPC 03 (R2) e utilizando o método direto, marque a alternativa que apresenta o valor do fluxo de caixa das atividades operacionais.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115210

Contabilidade Geral

A empresa XYZ S.A. (adquirente), em 31/12/2022, finalizou a

aquisição de 90% da sociedade DEF S.A. (adquirida), visando à

expansão de suas operações no setor de tecnologia. A aquisição

tem como objetivo fortalecer a capacidade de inovação e atender

novos mercados internacionais. O valor acordado para aquisição

foi de R$ 8.000.000,00 e passando a deter seu controle. Nessa

data, o valor do Patrimônio Líquido contábil da empresa DEF S.A.

era R$ 10.000.000,00 e o valor justo líquido dos seus ativos e

passivos identificáveis era R$ 10.220.000,00. A diferença entre o

valor justo líquido dos ativos e passivos identificáveis e o valor do

Patrimônio Líquido contábil correspondia à variação entre o

custo contabilizado e o valor justo de um terreno.

As seguintes mutações ocorreram no Patrimônio Líquido da empresa DEF S.A. no período de 01/01/2023 a 31/12/2023:

- Lucro líquido de 2023: R$ 800.000,00.

- Distribuição e pagamento de dividendos em 2023: R$ 300.000,00.

Com base nessas informações fornecidas, no CPC 15 (R1) - Combinação de Negócios, no CPC 18 (R3) - Investimento em Coligada e em Empreendimento Controlado em Conjunto, a empresa XYZ S.A. registrou:

As seguintes mutações ocorreram no Patrimônio Líquido da empresa DEF S.A. no período de 01/01/2023 a 31/12/2023:

- Lucro líquido de 2023: R$ 800.000,00.

- Distribuição e pagamento de dividendos em 2023: R$ 300.000,00.

Com base nessas informações fornecidas, no CPC 15 (R1) - Combinação de Negócios, no CPC 18 (R3) - Investimento em Coligada e em Empreendimento Controlado em Conjunto, a empresa XYZ S.A. registrou:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115211

Contabilidade Geral

Uma empresa S.A. realizou diversas transações ao longo do

exercício, algumas delas com partes relacionadas. Considerando

o Pronunciamento Técnico CPC 05 (R1) - Divulgação sobre Partes

Relacionadas, analise as afirmativas abaixo.

I. Parte relacionada é uma pessoa ou entidade que tenha controle pleno ou compartilhado, ou influência significativa sobre a entidade que reporta a informação.

II. As transações entre partes relacionadas devem ser divulgadas nas demonstrações contábeis, independentemente de haver cobrança de preço ou contraprestação.

III. As partes relacionadas não precisam ser divulgadas, caso não haja transações ocorridas no período contábil.

IV. As transações com partes relacionadas devem incluir, no mínimo, a divulgação do montante das transações e os saldos existentes, incluindo compromissos.

Com base no CPC 05 (R1), marque a alternativa correta.

I. Parte relacionada é uma pessoa ou entidade que tenha controle pleno ou compartilhado, ou influência significativa sobre a entidade que reporta a informação.

II. As transações entre partes relacionadas devem ser divulgadas nas demonstrações contábeis, independentemente de haver cobrança de preço ou contraprestação.

III. As partes relacionadas não precisam ser divulgadas, caso não haja transações ocorridas no período contábil.

IV. As transações com partes relacionadas devem incluir, no mínimo, a divulgação do montante das transações e os saldos existentes, incluindo compromissos.

Com base no CPC 05 (R1), marque a alternativa correta.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

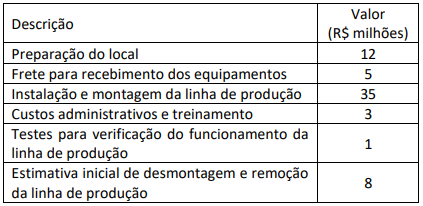

Q3115212

Contabilidade Geral

A empresa Boa Vida S.A. adquiriu um equipamento para sua

nova linha de produção e apresentou os seguintes gastos:

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115213

Contabilidade Geral

Uma empresa verificou que, no período anterior, ao calcular

a depreciação de um ativo imobilizado, utilizou uma estimativa

incorreta da vida útil. Além disso, foi detectado um erro material

referente à contabilização inadequada de despesas relacionadas

a um contrato de leasing, o que afetou as demonstrações

contábeis de períodos anteriores. Com base no CPC 23 - Políticas

contábeis, Mudança de estimativa e Retificação de erro, a

empresa deve tratar essas alterações da seguinte forma:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

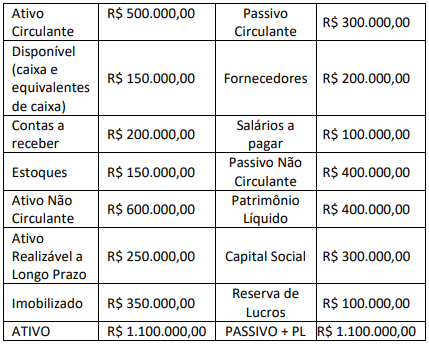

Q3115214

Análise de Balanços

A seguir, são apresentados os dados financeiros de uma empresa no final do ano de 2023.

Com base nas informações acima, calcule os seguintes índices de liquidez:

• Liquidez Seca

• Liquidez Geral

Marque a alternativa que aponta corretamente os índices de liquidez calculados.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

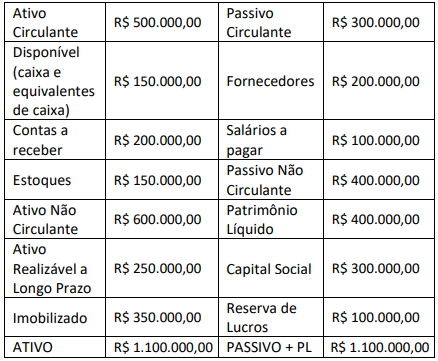

Q3115215

Análise de Balanços

A seguir, são apresentados os dados financeiros de uma empresa no final do ano de 2023.

Considerando os dados apresentados, qual é o valor do índice de imobilização do Patrimônio Líquido?