Questões de Concurso Público BANPARÁ 2014 para Contador

Foram encontradas 34 questões

Q483116

Contabilidade Geral

Texto associado

A Cia. Vitória apresenta um investimento em sua coligada a Cia. Dimitri no valor de R$ 200.000, que

possui o Patrimônio Líquido no valor de R$ 1.000.000. Em 2013, a Cia. Dimitri apurou um lucro de R$

200.000 e reconheceu um ganho na remensuração a valor justo de instrumentos financeiros

disponíveis para venda no valor R$ 160.000. Com base nessas informações, responda a questão

a seguir.

possui o Patrimônio Líquido no valor de R$ 1.000.000. Em 2013, a Cia. Dimitri apurou um lucro de R$

200.000 e reconheceu um ganho na remensuração a valor justo de instrumentos financeiros

disponíveis para venda no valor R$ 160.000. Com base nessas informações, responda a questão

a seguir.

A Cia. Dimitri reconheceu a distribuição dos dividendos de R$ 120.000 no período a serem pagos em 2014 utilizando o lançamento:

Q483117

Contabilidade Geral

Assinale a alternativa que contém apenas transações que afetam o caixa:

Q483118

Contabilidade Geral

A empresa Sorriso S/A apresentou suas contas de resultado com os saldos do período de 2013.

Com base na elaboração da Demonstração do Resultado do Exercício de acordo com o CPC 26 –

Apresentação das Demonstrações Contábeis marque a alternativa correta:

Com base na elaboração da Demonstração do Resultado do Exercício de acordo com o CPC 26 –

Apresentação das Demonstrações Contábeis marque a alternativa correta:

Q483119

Contabilidade Geral

Texto associado

Considere os saldos iniciais e os fatos ocorridos no patrimônio líquido da companhia Horizonte no ano

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

O valor do patrimônio líquido ao final do período de 31/12/2012 foi de:

Q483120

Contabilidade Geral

Texto associado

Considere os saldos iniciais e os fatos ocorridos no patrimônio líquido da companhia Horizonte no ano

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

A reserva de capital e o somatório das reservas de lucro correspondem, respectivamente, a:

Q483121

Contabilidade Geral

Texto associado

Considere os saldos iniciais e os fatos ocorridos no patrimônio líquido da companhia Horizonte no ano

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

O valor do resultado abrangente total do período é de:

Q483122

Contabilidade Geral

Analise as afirmativas a seguir sobre as condições para reconhecer uma provisão pela entidade e marque a alternativa que apresenta apenas as corretas.

I Deve-se reconhecer uma provisão quando existe uma obrigação presente decorrente de eventos passados.

II Quando há base confiável para que se possa estabelecer o seu valor, a provisão pode ser constituída.

III A obrigação presente corresponde a obrigação em que não há outra opção a não ser liquidá-la.

IV A probabilidade de haver saída de recurso envolvendo benefícios econômicos possibilita o reconhecimento da provisão.

V – A provisão relacionada ao passivo contingente deve ser constituída, mesmo que seja remota a sua ocorrência.

I Deve-se reconhecer uma provisão quando existe uma obrigação presente decorrente de eventos passados.

II Quando há base confiável para que se possa estabelecer o seu valor, a provisão pode ser constituída.

III A obrigação presente corresponde a obrigação em que não há outra opção a não ser liquidá-la.

IV A probabilidade de haver saída de recurso envolvendo benefícios econômicos possibilita o reconhecimento da provisão.

V – A provisão relacionada ao passivo contingente deve ser constituída, mesmo que seja remota a sua ocorrência.

Q483123

Contabilidade Geral

Segundo os critérios e procedimentos contábeis estabelecidos pelo Plano Contábil das Instituições Financeiras do Sistema Financeiro Nacional (COSIF), assinale a alternativa incorreta:

Q483124

Contabilidade Geral

De acordo com a Lei n.º 4.595/1964, são prerrogativas exclusivas do Conselho Monetário Nacional (CMN), exceto:

Q483125

Contabilidade Geral

São recomendações estabelecidas pelo Acordo de Basileia III, emitido em 16 de Dezembro de 2010, exceto:

Q483126

Contabilidade Geral

No que tange a composição e a competência do Sistema Financeiro Nacional (SFN) é correto afirmar que:

Q483129

Contabilidade Geral

Em relação ao Imposto sobre Operações de Crédito, Câmbio e Seguro (IOF), assinale a alternativa incorreta:

Q483130

Contabilidade Geral

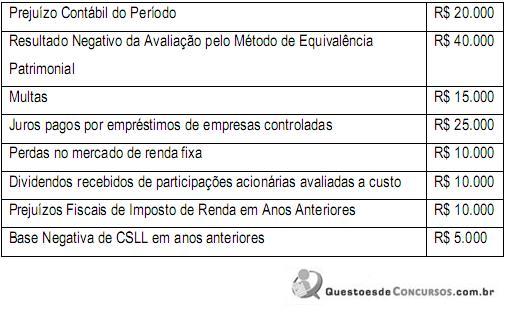

A Cia. Summer apresentou as seguintes informações, para apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL):

Com base nessas informações é correto afirmar:

Com base nessas informações é correto afirmar:

Q483131

Contabilidade Geral

Em relação às formas de tributação, a opção que indica a alternativa correta é: