Questões de Concurso Público CORE-PE 2019 para Contador

Foram encontradas 50 questões

Q976485

Contabilidade Geral

Segundo o CPC 01 (R4) – Redução ao valor recuperável de

ativos, no que concerne às fontes internas e externas de

informações, ao avaliar se há alguma indicação de que um ativo

possa ter sofrido desvalorização, a entidade deve considerar, no

mínimo, as seguintes indicações:

Q976486

Contabilidade Geral

Conforme o CPC 03 (R2) demonstração dos fluxos de caixa, são

elementos de fluxos de caixa de atividades de investimentos:

Q976487

Contabilidade Geral

Situação hipotética: A Sociedade Empresarial IMBIRIBEIRA

adquiriu, à vista, em 31.03.2015, Máquinas e equipamentos por

R$ 600.000,00. A IMBIRIBEIRA, para efeitos de depreciação,

utiliza o método de cotas constantes e definiu o tempo de vida

útil deste bem em 5 anos, e que seu valor residual no final do

tempo de vida útil estipulado seria de R$ 114.000,00. No dia

31.06.2018, vendeu este item do seu imobilizado pelo valor de

R$ 325.000,00. Diante dos fatos apresentados, pode-se

considerar:

Q976488

Contabilidade Geral

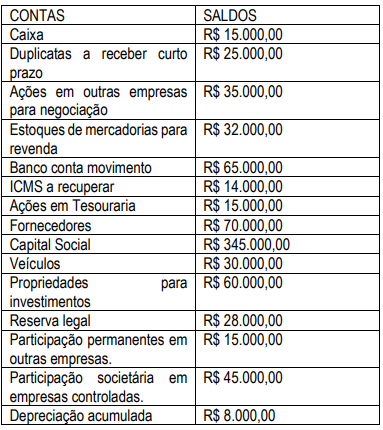

Situação hipotética: A Cia CAXANGÁ apresentou, em

31.12.2017, os seguintes saldos em suas contas:

Diante dos saldos apresentados, o saldo do Patrimônio Líquido (PL) equivale a:

Diante dos saldos apresentados, o saldo do Patrimônio Líquido (PL) equivale a:

Q976489

Contabilidade Geral

Quanto ao reconhecimento da Despesa, assinale a alternativa

correta:

Q976490

Contabilidade de Custos

Situação hipotética: A Fábrica de bolsas ITAPETIM, durante o

mês de setembro de 2018, produziu 2.500 unidades de bolsas e

apresentou seus gastos gerais conforme abaixo:

AQUISIÇÃO DE MÁTÉRIA PRIMA R$ 50.000,00 MOD – Mão-de-obra-direta R$ 30.000,00 Depreciação de máquinas R$ 3.000,00 Comissão de vendas R$ 2.800,00 Aluguel da fábrica R$ 7.000,00 Impostos da administração R$ 2.500,00 Matéria prima consumida R$ 40.000,00 Salário do supervisor da Fábrica R$ 5.000,00

Durante o mês de setembro foram vendidas 2.300 unidades pelo valor unitário de R$ 85,00. De acordo com os dados apresentados, o CPV (custo do produto vendido) equivale a:

AQUISIÇÃO DE MÁTÉRIA PRIMA R$ 50.000,00 MOD – Mão-de-obra-direta R$ 30.000,00 Depreciação de máquinas R$ 3.000,00 Comissão de vendas R$ 2.800,00 Aluguel da fábrica R$ 7.000,00 Impostos da administração R$ 2.500,00 Matéria prima consumida R$ 40.000,00 Salário do supervisor da Fábrica R$ 5.000,00

Durante o mês de setembro foram vendidas 2.300 unidades pelo valor unitário de R$ 85,00. De acordo com os dados apresentados, o CPV (custo do produto vendido) equivale a:

Q976491

Contabilidade Geral

As características qualitativas fundamentais da Informação

Contábil-Financeira são relevância e representação fidedigna.

Diante das informações qualitativas fundamentais, assinale a

alternativa correta:

Q976492

Contabilidade Geral

Situação hipotética: A Sociedade Empresarial IPUTINGA

apresentou um Patrimônio líquido em 31.12.2016 de

R$ 300.000,00; e, no exercício de 2017, apresentou as seguintes

mutações em seu Patrimônio líquido conforme demonstração

abaixo: Lucro do período: R$ 60.000,00 Destinação do lucro para reservas: R$ 45.000,00

Destinação do lucro para dividendos obrigatórios: R$ 15.000,00

Integralização do capital em dinheiro: R$ 18.500,00

Aquisição de ações da própria sociedade empresarial: R$

8.500,00

Diante da situação patrimonial apresentada, o saldo do Patrimônio líquido no final do exercício de 2017 será:

Diante da situação patrimonial apresentada, o saldo do Patrimônio líquido no final do exercício de 2017 será:

Q976493

Contabilidade Geral

Situação hipotética: A Cia GUABIRABA apresentou, em

31.12.2017, as informações para cálculo do EVA conforme tabela

abaixo: PATRIMONIO LÍQUIDO R$ 1.500.000,00

LUCRO LÍQUIDO R$ 300.000,00

CUSTO DO CAPITAL

PRÓPRIO 18%

Diante das informações apresentadas, o valor do EVA corresponde a:

Diante das informações apresentadas, o valor do EVA corresponde a:

Q976494

Auditoria

De acordo com a NBCTA 530 – Amostragem de auditoria, pode-se afirmar:

Q976495

Contabilidade de Custos

Situação hipotética: A Indústria CABROBÓ, que produz e

comercializa bonés, apresentou seus custos para produção dos

bonés: MP (matéria prima) R$ 5,50; MOD (mão de obra direta)

R$ 3,30; Os CIF (custos indiretos de fabricação) são apropriados

com base em 200% da MP. Despesas gerais como:

administração, publicidade e fretes equivalem a R$ 2,00. A

Indústria CABROBÓ pretende alcançar um lucro de R$ 2,50 por

cada unidade vendida do boné. Diante dos dados apresentados,

o preço que será praticado na venda do boné equivale a:

Q976496

Legislação Federal

Situação hipotética: Sobre a entidade Empresarial denominada

de “Representação Comercial Riachão”, de acordo com a

Resolução 1.063/15 – CONFERE, em relação ao seu registro,

pode-se considerar:

Q976497

Auditoria

No que concerne a NBC T 11 - IT 02 – papéis de trabalho e

documentos de auditoria, pode-se afirmar:

Q976498

Contabilidade Pública

No que concerne ao Balanço Orçamentário, de acordo com a lei

4.320/64 e atualizações, e com interpretação da NCASP, pode-se afirmar:

Q976499

Direito Administrativo

A Configuração clássica do Serviço Público corresponde a uma

principiologia específica, caracterizadora do Regime de Direito

Público. Quanto aos princípios específicos do Serviço Público,

pode-se considerar:

Q976500

Auditoria

As considerações a este princípio de Auditoria afetam as

decisões relativas à natureza, época e extensão dos

procedimentos de auditoria, e a avaliação dos resultados da

auditoria. Essas considerações podem incluir preocupações das

partes interessadas, interesse público, exigências regulatórias e

consequências para a sociedade.

De acordo com o exposto acima, esse princípio se refere ao

princípio do(a):

Q976501

Contabilidade Geral

Situação hipotética: A Cia MANDACARU possui participação

societária de 45% na Cia ESPINHEIRA. Durante o exercício de

2017, a Cia ESPINHEIRA obteve um prejuízo de R$ 40.000,00.

Diante do fato apresentado, a Cia MANDACARÚ efetuará um

registro de:

Q976502

Direito Administrativo

Bens públicos são aqueles que pertencem às pessoas jurídicas

de direito público interno, à administração direta ou indireta.

Enfim, são os que pertencem a uma entidade de direito público,

como bens pertencentes à União, ao Estado, aos Municípios. No

que diz respeito aos Bens Públicos, pode-se afirmar:

Q976503

Contabilidade Geral

De acordo com o CPC 18 (R3) – Investimento em coligada, em

controlada em empreendimento controlado em conjunto, pode-se afirmar:

Q976504

Auditoria Governamental

Os Poderes Legislativo, Executivo e Judiciário manterão, de

forma integrada, sistema de controle interno. São finalidades do

controle interno no âmbito constitucional, exceto: