Questões de Concurso Público Câmara de Santana de Parnaíba - SP 2022 para Tesoureiro

Foram encontradas 13 questões

Classifique os fatos apresentados a seguir em Aplicações (A) ou Origens (O) de recursos.

( ) Aumento de ativos ( ) Aumento de passivos ( ) Lucro líquido após o Imposto de Renda ( ) Prejuízo líquido ( ) Redução de ativos ( ) Redução de passivos

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Aquisição de Imóveis R$ 8.900,00 Aumento de Capital em Espécie R$ 3.200,00 Aumento de Salários a Pagar R$ 2.600,00 Depreciação do período R$ 2.300,00 Pagamento de Empréstimos R$ 2.700,00 Prejuízo Líquido do Exercício R$ 3.500,00 Redução de Duplicatas a Receber R$ 3.100,00 Redução de Estoques de Mercadorias R$ 6.200,00 Redução de Fornecedores R$ 4.800,00 Venda de Veículos R$ 5.400,00

Considerando exclusivamente essas informações, os fluxos de caixa decorrentes das Atividades Operacionais, de Investimento e de Financiamento correspondem, respectivamente, a

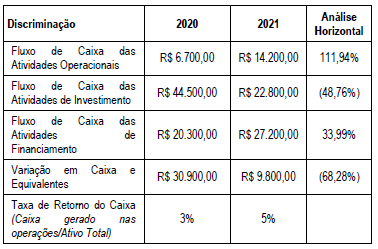

Uma empresa apresentou ao final de 2021 as seguintes informações extraídas da Demonstração dos Fluxos de Caixa:

Considerando somente as informações apresentadas, analise as

afirmativas a seguir:

Obs.: valores e percentuais arredondados para duas casas decimais

I. O fluxo de caixa da empresa foi maior em 2020 como resultado essencialmente das atividades operacionais.

II. As atividades operacionais e de financiamento são as origens principais de recursos da empresa.

III. A atividade operacional é suficiente para manutenção dos negócios da empresa.

IV. Em 2021, a Taxa de Retorno do Caixa indica um período médio de 20 anos para converter o Ativo em Caixa.

É correto o que se afirma em

Receita de Vendas (líquida) R$ 15.000,00 Custo das Mercadorias Vendidas (CMV) (R$ 9.000,00) Despesas Comerciais (R$ 1.500,00) Despesas Administrativas (R$ 3.500,00) Imposto de Renda e Contribuição Social sobre o Lucro (IR e CSLL) 30%

Outras informações: Das despesas administrativas, R$ 500,00 correspondem a despesas com depreciação. A empresa não possui despesas financeiras.

Considerando somente as informações apresentadas, é correto afirmar que o Fluxo de Caixa Operacional da empresa em 2021 corresponde a

Obs.: valores e percentuais arredondados para duas casas decimais

Obs.: valores e percentuais arredondados para duas casas decimais

( ) As contas operacionais ou cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que variam conforme atividade-fim da empresa, como, por exemplo, contas a receber e estoques no Ativo e fornecedores e salários a pagar no Passivo.

( ) As contas financeiras ou não cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que não possuem relações diretas com as operações normais da empresa, como, por exemplo, o caixa e aplicações de curto prazo no Ativo e empréstimos de curto prazo no Passivo.

( ) A Necessidade de Capital de Giro (NCG) ou Necessidade de Capital Circulante Líquido (NCCL) advém da incompatibilidade dos prazos de recebimento das vendas e de pagamento aos fornecedores e é calculada a partir da diferença entre o Ativo Circulante Financeiro – ACF e o Passivo Circulante Financeiro – PCF: ST = ACF – PCF.

( ) O Saldo em Tesouraria (ST) corresponde ao excedente do CCL em relação à NCG e é calculado a partir da diferença entre o Ativo Circulante Operacional (ACO) e o Passivo Circulante Operacional (PCO): NCG = ACO – PCO.

( ) O Capital Circulante Líquido (CCL) corresponde à diferença entre o Ativo Circulante (AC) e o Passivo Circulante (PC), podendo ser calculado pela equação CCL = AC – PC.

( ) O Capital Circulante Líquido representa os recursos de longo prazo – Passivo não Circulante (PnC) + Patrimônio Líquido (PL) que estão financiando o Ativo Circulante (AC), podendo ser calculado pela equação CCL = (PnC + PL) – AnC.

As afirmativas são, respectivamente,

I. EMPRESA X: possui Patrimônio Líquido no valor de R $ 10.000,00; Ativo não Circulante correspondente a 80% do Patrimônio Líquido; e Empréstimos a Pagar de R$ 2.000,00 classificados no Passivo não Circulante; portanto, o Capital Circulante Líquido é de R$ 4.000,00.

II. EMPRESA Y: possui Ativo Circulante de R$ 350.000,00 e Passivo Circulante de R$ 384.000,00; portanto, o Capital Circulante Líquido da empresa é positivo.

É correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

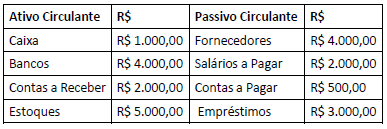

Uma empresa apresentou em 31/12/2021 os seguintes saldos no Ativo e Passivo Circulantes:

Considerando somente as informações apresentadas, é correto

afirmar que o Capital Circulante Líquido – CCL, a Necessidade de

Capital de Giro – NCG e o Saldo em Tesouraria – ST

correspondem, respectivamente, a

Receita de Vendas: R$ 58.000,00 Lucro Bruto: R$ 31.000,00 Lucro antes dos Juros e Imposto de Renda (LAJIR): R$ 14.000,00 Despesas financeiras (Juros): R$ 2.000,00 Lucro Líquido: R$ 11.000,00 Considerando somente as informações apresentadas, é correto afirmar que Obs.: valores e percentuais arredondados para duas casas decimais

Obs.: valores e percentuais arredondados para duas casas decimais

Mês Valor 1 R$ 4.000,00 2 R$ 6.000,00 3 R$ 8.000,00

Considerando uma taxa de juros de 6% a.m., qual seria o valor presente do fluxo de caixa se os clientes pagassem à vista?

Obs.: valores e percentuais arredondados para duas casas decimais

Equipamento 1 – adquirido em outubro/2021 por R$ 10.000,00; possuía valor de mercado de R$ 11.500,00 em outubro/2022; durante o período outubro/2021 a outubro/2022, gerou R$ 1.000,00 em receitas após impostos. Equipamento 2 – adquirido em outubro/2018 por R$ 6.000,00; possuía valor de mercado de R$ 5.900,00 em outubro/2022; durante o último ano (outubro/2021 a outubro/2022), gerou R$ 1.200,00 em receitas após impostos. Considerando somente as informações apresentadas, a taxa de retorno anual dos Equipamentos 1 e 2 foi, respectivamente, de

Obs.: valores e percentuais arredondados para duas casas decimais

Ativo X Ativo Y Retorno esperado 16% 20% Desvio-padrão 8% 12%

Considerando que a empresa deseja investir no ativo menos arriscado e utiliza a medida de dispersão relativa dos ativos como referência, a alternativa a ser selecionada deve ser

Obs.: valores e percentuais arredondados para duas casas decimais