Questões de Concurso Público Câmara de Santana de Parnaíba - SP 2022 para Tesoureiro

Foram encontradas 50 questões

Para isso, ele deve executar um atalho de teclado, que corresponde à opção

Nesse contexto, o nome pelo qual é conhecida a topologia física e a figura que identifica esse conector são, respectivamente,

Esse atalho de teclado é

I. para receber novas mensagens da conta atual, deve-se pressionar uma determinada tecla de função;

II. para imprimir um e-mail armazenado na caixa postal de Entrada, deve-se abrir o e-mail e, em seguida, executar um atalho de teclado.

A tecla de função em I e o atalho de teclado em II são, respectivamente,

Entre os principais tipos de computação em nuvem, dois são descritos a seguir:

I. Oferece um produto completo, executado e gerenciado pelo provedor de serviços. Na maioria dos casos, quando as pessoas mencionam este tipo, estão se referindo aos aplicativos de usuários finais, como e-mail baseado na web. Neste caso, o contratante deste serviço não precisa pensar na manutenção do serviço ou no gerenciamento da infraestrutura subjacente, só precisando se preocupar sobre como irá utilizá-lo.

II. Com este tipo, o contratante não precisa mais gerenciar a infraestrutura subjacente, geralmente hardware e sistemas operacionais, podendo manter o foco na implantação e no gerenciamento de aplicativos. Neste caso, obtém-se maior eficiência, pois não há necessidade de o contratante se preocupar com aquisição de recursos, planejamento de capacidade, manutenção de software, correções ou qualquer outro tipo de trabalho genérico repetitivo, necessário para a execução dos aplicativos.

Os tipos de computação em nuvem descritos em I e II são conhecidos, respectivamente, pelas siglas

Em relação à Contabilidade Aplicada ao Setor Público, analise as afirmativas a seguir:

I. A Contabilidade Aplicada ao Setor Público é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades governamentais.

II. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as entidades de direito público interno, da administração pública direta e indireta, bem como aquelas de direito privado, mas que recebem recursos financeiros públicos necessários à sua manutenção e financiamento.

III. A Contabilidade Aplicada ao Setor Público também destina-se à observação da legalidade dos atos da execução orçamentária, devendo ser organizada de forma que permita o acompanhamento e controle da execução orçamentária desde o seu início.

IV. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio das entidades públicas, sendo o orçamento público parte integrante desse objeto, uma vez que as peças orçamentárias têm grande influência sobre o patrimônio das entidades públicas.

É correto o que se afirma em

Classifique os fatos apresentados a seguir em Aplicações (A) ou Origens (O) de recursos.

( ) Aumento de ativos ( ) Aumento de passivos ( ) Lucro líquido após o Imposto de Renda ( ) Prejuízo líquido ( ) Redução de ativos ( ) Redução de passivos

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Aquisição de Imóveis R$ 8.900,00 Aumento de Capital em Espécie R$ 3.200,00 Aumento de Salários a Pagar R$ 2.600,00 Depreciação do período R$ 2.300,00 Pagamento de Empréstimos R$ 2.700,00 Prejuízo Líquido do Exercício R$ 3.500,00 Redução de Duplicatas a Receber R$ 3.100,00 Redução de Estoques de Mercadorias R$ 6.200,00 Redução de Fornecedores R$ 4.800,00 Venda de Veículos R$ 5.400,00

Considerando exclusivamente essas informações, os fluxos de caixa decorrentes das Atividades Operacionais, de Investimento e de Financiamento correspondem, respectivamente, a

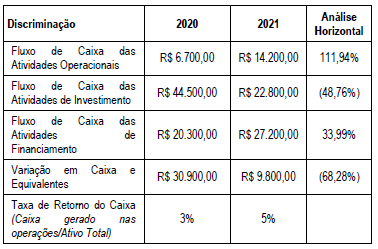

Uma empresa apresentou ao final de 2021 as seguintes informações extraídas da Demonstração dos Fluxos de Caixa:

Considerando somente as informações apresentadas, analise as

afirmativas a seguir:

Obs.: valores e percentuais arredondados para duas casas decimais

I. O fluxo de caixa da empresa foi maior em 2020 como resultado essencialmente das atividades operacionais.

II. As atividades operacionais e de financiamento são as origens principais de recursos da empresa.

III. A atividade operacional é suficiente para manutenção dos negócios da empresa.

IV. Em 2021, a Taxa de Retorno do Caixa indica um período médio de 20 anos para converter o Ativo em Caixa.

É correto o que se afirma em

Receita de Vendas (líquida) R$ 15.000,00 Custo das Mercadorias Vendidas (CMV) (R$ 9.000,00) Despesas Comerciais (R$ 1.500,00) Despesas Administrativas (R$ 3.500,00) Imposto de Renda e Contribuição Social sobre o Lucro (IR e CSLL) 30%

Outras informações: Das despesas administrativas, R$ 500,00 correspondem a despesas com depreciação. A empresa não possui despesas financeiras.

Considerando somente as informações apresentadas, é correto afirmar que o Fluxo de Caixa Operacional da empresa em 2021 corresponde a

Obs.: valores e percentuais arredondados para duas casas decimais

Obs.: valores e percentuais arredondados para duas casas decimais

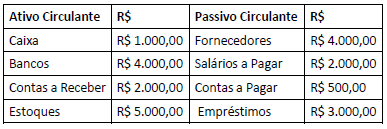

( ) As contas operacionais ou cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que variam conforme atividade-fim da empresa, como, por exemplo, contas a receber e estoques no Ativo e fornecedores e salários a pagar no Passivo.

( ) As contas financeiras ou não cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que não possuem relações diretas com as operações normais da empresa, como, por exemplo, o caixa e aplicações de curto prazo no Ativo e empréstimos de curto prazo no Passivo.

( ) A Necessidade de Capital de Giro (NCG) ou Necessidade de Capital Circulante Líquido (NCCL) advém da incompatibilidade dos prazos de recebimento das vendas e de pagamento aos fornecedores e é calculada a partir da diferença entre o Ativo Circulante Financeiro – ACF e o Passivo Circulante Financeiro – PCF: ST = ACF – PCF.

( ) O Saldo em Tesouraria (ST) corresponde ao excedente do CCL em relação à NCG e é calculado a partir da diferença entre o Ativo Circulante Operacional (ACO) e o Passivo Circulante Operacional (PCO): NCG = ACO – PCO.

( ) O Capital Circulante Líquido (CCL) corresponde à diferença entre o Ativo Circulante (AC) e o Passivo Circulante (PC), podendo ser calculado pela equação CCL = AC – PC.

( ) O Capital Circulante Líquido representa os recursos de longo prazo – Passivo não Circulante (PnC) + Patrimônio Líquido (PL) que estão financiando o Ativo Circulante (AC), podendo ser calculado pela equação CCL = (PnC + PL) – AnC.

As afirmativas são, respectivamente,

I. EMPRESA X: possui Patrimônio Líquido no valor de R $ 10.000,00; Ativo não Circulante correspondente a 80% do Patrimônio Líquido; e Empréstimos a Pagar de R$ 2.000,00 classificados no Passivo não Circulante; portanto, o Capital Circulante Líquido é de R$ 4.000,00.

II. EMPRESA Y: possui Ativo Circulante de R$ 350.000,00 e Passivo Circulante de R$ 384.000,00; portanto, o Capital Circulante Líquido da empresa é positivo.

É correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

Uma empresa apresentou em 31/12/2021 os seguintes saldos no Ativo e Passivo Circulantes:

Considerando somente as informações apresentadas, é correto

afirmar que o Capital Circulante Líquido – CCL, a Necessidade de

Capital de Giro – NCG e o Saldo em Tesouraria – ST

correspondem, respectivamente, a

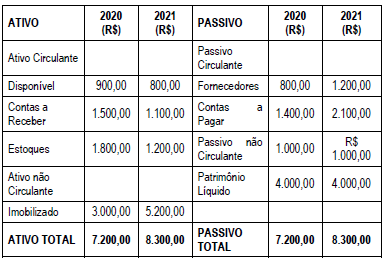

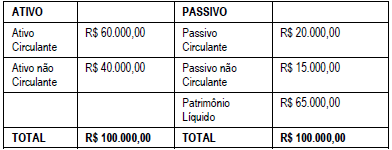

Uma empresa apresentou as seguintes informações em 31/12/2021:

Considerando somente as informações apresentadas, é correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

As informações a seguir refere-se a questão.

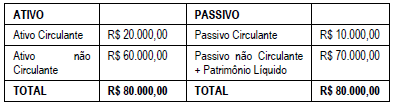

Uma empresa apresentou no encerramento do exercício social de 2021 as seguintes informações:

CENÁRIO ATUAL

Outras informações:

- Valor dos Estoques = R$ 8.000,00

- Índice de Liquidez Corrente = 2

- Índice de Liquidez Seca = 1,20

- A empresa está estudando as seguintes possibilidades para reduzir seu Capital Circulante Líquido (CCL):

- Cenário 1: transferir R$ 3.000,00 do Ativo Circulante para o Ativo não Circulante;

- Cenário 2: transferir R$ 6.000,00 do Passivo não Circulante

para o Passivo Circulante.

Considerando somente as informações apresentadas, é correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

As informações a seguir refere-se a questão.

Uma empresa apresentou no encerramento do exercício social de 2021 as seguintes informações:

CENÁRIO ATUAL

Outras informações:

- Valor dos Estoques = R$ 8.000,00

- Índice de Liquidez Corrente = 2

- Índice de Liquidez Seca = 1,20

- A empresa está estudando as seguintes possibilidades para reduzir seu Capital Circulante Líquido (CCL):

- Cenário 1: transferir R$ 3.000,00 do Ativo Circulante para o Ativo não Circulante;

- Cenário 2: transferir R$ 6.000,00 do Passivo não Circulante

para o Passivo Circulante.

Obs.: valores e percentuais arredondados para duas casas decimais

Uma empresa apresentou as seguintes informações ao final do exercício de 2021:

Considerando somente as informações apresentadas, é correto

afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

Relacione os conceitos apresentados aos indicadores de endividamento. 1. Endividamento geral 2. Composição do endividamento 3. Grau de Imobilização dos Capitais Permanentes 4. Grau de Imobilização do Patrimônio Líquido

( ) Demonstra a proporção das dívidas de curto prazo em relação a todas as obrigações da empresa. ( ) Demonstra o quanto de recursos próprios foi aplicado em imobilizações. ( ) Demonstra a proporção de ativos totais financiada por terceiros. ( ) Demonstra o nível de imobilização dos recursos advindos do passivo não circulante e do patrimônio líquido.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Receita de Vendas: R$ 58.000,00 Lucro Bruto: R$ 31.000,00 Lucro antes dos Juros e Imposto de Renda (LAJIR): R$ 14.000,00 Despesas financeiras (Juros): R$ 2.000,00 Lucro Líquido: R$ 11.000,00 Considerando somente as informações apresentadas, é correto afirmar que Obs.: valores e percentuais arredondados para duas casas decimais