Questões de Concurso Público UFSM 2014 para Analista Administrativo - Contabilidade

Foram encontradas 50 questões

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Provas:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade

|

INSTITUTO AOCP - 2014 - UFSM - Engenheiro Civil |

INSTITUTO AOCP - 2014 - UFSM - Advogado |

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Jornalismo |

Q512060

Direito Sanitário

A respeito do Controle Social no SUS (Sistema Único de Saúde), analise as assertivas e assinale a alternativa que aponta as corretas.

I. A Resolução 453/2012 do Conselho Nacional da Saúde foi aprovada considerando, dentre outros,os objetivos de consolidar, fortalecer, ampliar e acelerar o processo de Controle Social do SUS.

II. Os Conselhos de Saúde, consagrados pela efetiva participação da sociedade civil organizada, representam polos de qualificação de cidadãos para o Controle Social nas esferas da ação do Estado.

III. Compete aos Conselhos de Saúde Nacional, Estaduais, Municipais e do Distrito Federal fortalecer a participação e o Controle Social no SUS, mobilizar e articular a sociedade de forma permanente na defesa dos princípios constitucionais que fundamentam o SUS.

IV. A Constituição Federal de 1988 dispõe sobre o Controle Social no SUS quando consagra a participação da comunidade como uma das diretrizes do SUS.

I. A Resolução 453/2012 do Conselho Nacional da Saúde foi aprovada considerando, dentre outros,os objetivos de consolidar, fortalecer, ampliar e acelerar o processo de Controle Social do SUS.

II. Os Conselhos de Saúde, consagrados pela efetiva participação da sociedade civil organizada, representam polos de qualificação de cidadãos para o Controle Social nas esferas da ação do Estado.

III. Compete aos Conselhos de Saúde Nacional, Estaduais, Municipais e do Distrito Federal fortalecer a participação e o Controle Social no SUS, mobilizar e articular a sociedade de forma permanente na defesa dos princípios constitucionais que fundamentam o SUS.

IV. A Constituição Federal de 1988 dispõe sobre o Controle Social no SUS quando consagra a participação da comunidade como uma das diretrizes do SUS.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Provas:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade

|

INSTITUTO AOCP - 2014 - UFSM - Engenheiro Civil |

INSTITUTO AOCP - 2014 - UFSM - Advogado |

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Jornalismo |

Q512061

Direito Sanitário

De acordo com a Constituição Federal de 1988, são objetivos da seguridade social, EXCETO

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Provas:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade

|

INSTITUTO AOCP - 2014 - UFSM - Engenheiro Civil |

INSTITUTO AOCP - 2014 - UFSM - Advogado |

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Jornalismo |

Q512062

Direito Sanitário

Analise as assertivas e assinale a alternativa que aponta as corretas.

I. Os serviços públicos que integram o Sistema Único de Saúde (SUS) constituem campo de prática para ensino e pesquisa, mediante normas específicas, elaboradas conjuntamente com o sistema educacional.

II. Os cargos e funções de chefia, direção e assessoramento, no âmbito do Sistema Único de Saúde (SUS), só poderão ser exercidas em regime de tempo parcial.

III. Os servidores que legalmente acumulam dois cargos ou empregos poderão exercer suas atividades em mais de um estabelecimento do Sistema Único de Saúde (SUS).

IV. Os servidores ocupantes de cargos ou função de chefia, direção ou assessoramento poderão exercer suas atividades em mais de um estabelecimento do Sistema Único de Saúde (SUS).

I. Os serviços públicos que integram o Sistema Único de Saúde (SUS) constituem campo de prática para ensino e pesquisa, mediante normas específicas, elaboradas conjuntamente com o sistema educacional.

II. Os cargos e funções de chefia, direção e assessoramento, no âmbito do Sistema Único de Saúde (SUS), só poderão ser exercidas em regime de tempo parcial.

III. Os servidores que legalmente acumulam dois cargos ou empregos poderão exercer suas atividades em mais de um estabelecimento do Sistema Único de Saúde (SUS).

IV. Os servidores ocupantes de cargos ou função de chefia, direção ou assessoramento poderão exercer suas atividades em mais de um estabelecimento do Sistema Único de Saúde (SUS).

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Provas:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade

|

INSTITUTO AOCP - 2014 - UFSM - Engenheiro Civil |

INSTITUTO AOCP - 2014 - UFSM - Advogado |

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Jornalismo |

Q512063

Direito Sanitário

De acordo com a Lei 8.080/1990, a articulação das políticas e programas, a cargo das comissões intersetoriais, abrangerá as seguintes atividades, EXCETO

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Provas:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade

|

INSTITUTO AOCP - 2014 - UFSM - Engenheiro Civil |

INSTITUTO AOCP - 2014 - UFSM - Advogado |

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Jornalismo |

Q512064

Direito Sanitário

De acordo com o Decreto 7.508/2011, considera-se Região de Saúde

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512065

Contabilidade Geral

A Cia Alfa S/A comprou em 01 de junho de 2013 uma máquina nova por R$ 400.000,00. O tempo necessário para colocar a máquina em funcionamento foi de 2 meses. Sabe-se que o tempo de vida útil é de 10 anos e que a Cia estimou um valor residual de R$ 40.000,00. Com bases nessas informações, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512066

Contabilidade Geral

A Cia Beta possui no seu ativo imobilizado uma máquina com as seguintes características:

• Valor da máquina: R$ 65.000,00;

• Depreciação acumulada: R$ 45.500,00;

• Tempo de vida útil remanescente: 3 anos;

• A Cia enviou a máquina para uma substituição de peças, o que acarretou um aumento de sua vida útil em 2 anos. O valor pago pela substituição dessas peças foi de R$ 3.500,00.

Considerando as informações apresentadas, assinale a alternativa correta.

• Valor da máquina: R$ 65.000,00;

• Depreciação acumulada: R$ 45.500,00;

• Tempo de vida útil remanescente: 3 anos;

• A Cia enviou a máquina para uma substituição de peças, o que acarretou um aumento de sua vida útil em 2 anos. O valor pago pela substituição dessas peças foi de R$ 3.500,00.

Considerando as informações apresentadas, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512067

Contabilidade Geral

Fatos contábeis são todos os acontecimentos que provocam alterações qualitativas e/ou quantitativas no patrimônio da empresa. Observe os fatos contábeis a seguir e assinale o que se pede.

I. Compra a prazo de máquina: R$ 20.000,00;

II. Pagamento do aluguel: R$ 1.200,00;

III. Recebimento de juros : R$ 240,00;

IV. Recebimento de duplicata com desconto: Duplicata R$ 2.500,00 e Desconto concedido: R$ 120,00;

V. Recebimento de duplicata com juro: Duplicata R$ 1.200,00 e Juros: R$ 85,00.

A sequência apresentada mostra, respectivamente, a ocorrência de fatos contábeis:

I. Compra a prazo de máquina: R$ 20.000,00;

II. Pagamento do aluguel: R$ 1.200,00;

III. Recebimento de juros : R$ 240,00;

IV. Recebimento de duplicata com desconto: Duplicata R$ 2.500,00 e Desconto concedido: R$ 120,00;

V. Recebimento de duplicata com juro: Duplicata R$ 1.200,00 e Juros: R$ 85,00.

A sequência apresentada mostra, respectivamente, a ocorrência de fatos contábeis:

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512068

Contabilidade Geral

Assinale a alternativa INCORRETA

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512069

Contabilidade Geral

Assinale a alternativa que apresenta contas retificadoras do ativo e do passivo, respectivamente.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512070

Contabilidade Geral

Analise as assertivas e assinale a alternativa que aponta as corretas. Os critérios de avaliação do Ativo da Lei 6.404/1976 diz que: a diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512071

Contabilidade Geral

No que tange à Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512072

Contabilidade Geral

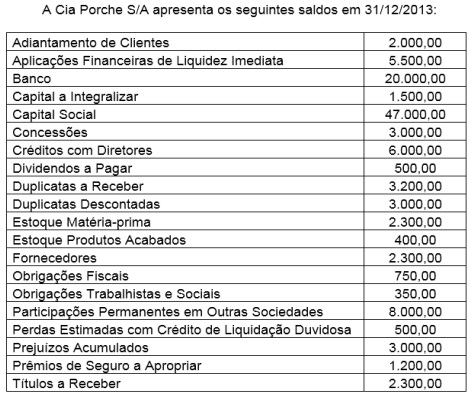

Assinale a alternativa correta com base nos saldos apresentados.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512073

Contabilidade Geral

No final do mês de janeiro/2014 a Cia Porche S/A procede a apropriação de 1/12 do Prêmio de Seguro a apropriar. Assinale a alternativa que apresenta o lançamento que corresponde a essa apropriação.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512074

Contabilidade Geral

Analise as assertivas e assinale a alternativa que apresenta corretamente apenas Demonstrações Contábeis exigidas pela Lei 6.404/1976.

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512075

Contabilidade Geral

A Legislação Societária prevê que, EXCETO

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512076

Contabilidade Geral

Assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512077

Contabilidade Geral

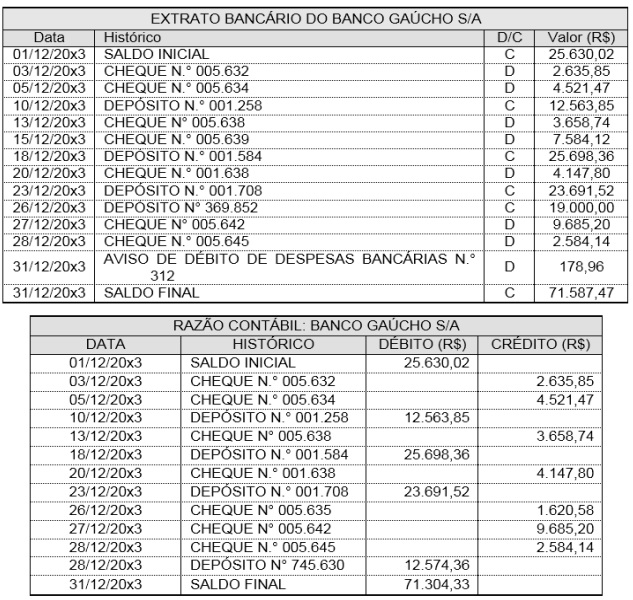

A Cia Riograndense S/A possui conta corrente no Banco Gaúcho S/A. A empresa procedeu à emissão do extrato

bancário do mês de dezembro e da razão contábil para fins de conciliação bancária. Para tanto, verificou que o

saldo do extrato bancário (R$ 71.587,47) não conferia com o da razão contábil (R$ 71.304,33).

Os fatos colhidos para a realização da conciliação bancária foram:

1. O cheque n° 005.639 foi emitido para pagamento do fornecedor Concórdia Ltda., relativo à nota fiscal 254.630 de 27/11/20x3, e não foi contabilizado pela empresa.

2. O depósito n° 369.852 é relativo à venda de veículo ano 2007 do sócio da empresa. A tesouraria da empresa efetuou o depósito indevidamente na conta da empresa, sendo que a falha somente foi percebida em Janeiro/20x3.

3. O cheque no 005.635 relativo a pagamento ao fornecedor Silva Ltda. nota fiscal n° 100.452 de 01/12/20x3 foi entregue para pagamento em 26/12/20x3.

4. O depósito no 745.630 é relativo a recebimento do cliente Silveira Ltda.. Trata-se de cheque pré-datado para pagamento da NF 524, de 28/12/20x3, porém encontra-se no cofre da empresa para depósito em 28/01/20x4.

Após a conciliação bancária, o saldo do Banco Gaúcho S/A é de

Os fatos colhidos para a realização da conciliação bancária foram:

1. O cheque n° 005.639 foi emitido para pagamento do fornecedor Concórdia Ltda., relativo à nota fiscal 254.630 de 27/11/20x3, e não foi contabilizado pela empresa.

2. O depósito n° 369.852 é relativo à venda de veículo ano 2007 do sócio da empresa. A tesouraria da empresa efetuou o depósito indevidamente na conta da empresa, sendo que a falha somente foi percebida em Janeiro/20x3.

3. O cheque no 005.635 relativo a pagamento ao fornecedor Silva Ltda. nota fiscal n° 100.452 de 01/12/20x3 foi entregue para pagamento em 26/12/20x3.

4. O depósito no 745.630 é relativo a recebimento do cliente Silveira Ltda.. Trata-se de cheque pré-datado para pagamento da NF 524, de 28/12/20x3, porém encontra-se no cofre da empresa para depósito em 28/01/20x4.

Após a conciliação bancária, o saldo do Banco Gaúcho S/A é de

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512078

Contabilidade Geral

Benfeitorias em imóveis de terceiros devem ser reconhecidas como

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512079

Contabilidade Geral

Assinale a alternativa que apresenta uma obrigação com sócios e/ou participantes do lucro.