Questões de Concurso Público UNIR 2018 para Técnico em Contabilidade

Foram encontradas 24 questões

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue o item a seguir.

O objetivo das demonstrações contábeis das

entidades do setor público é o fornecimento

de informações úteis sobre a entidade que

reporta a informação, voltadas para fins de

prestação de contas e responsabilização

(accountability) e para a tomada de decisão.

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue o item a seguir.

As características qualitativas são atributos

que tornam a informação útil para os

usuários e dão suporte ao cumprimento dos

objetivos da informação contábil. São elas:

a relevância, a representação fidedigna, a

compreensibilidade, a tempestividade, a

comparabilidade e a materialidade.

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue o item a seguir.

As disposições das normas internacionais

de contabilidade, International Public Sector

Accounting Standards (IPSAS), editadas

pelo International Public Sector Accounting

Standards Board (IPSASB), podem ser

observadas em caráter residual e não

obrigatório.

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue o item a seguir.

Passivo é uma obrigação futura derivada de

evento passado, cuja extinção deva resultar

na saída de recursos da entidade.

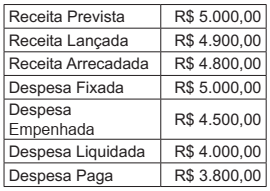

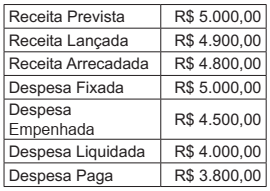

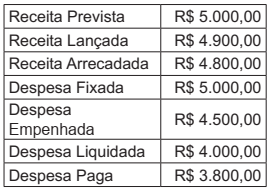

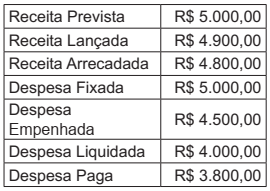

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das receitas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.800,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das despesas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.500,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O resultado da execução orçamentária, em

31/12/2017, é R$ 800,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

Em 31/12/2017, o valor inscrito de restos a

pagar não processados foi de R$ 500,00.

Despesa de Exercícios Anteriores (DEA) é uma classificação da despesa orçamentária, quanto à sua natureza. É representada por um elemento de despesa próprio usado no orçamento do exercício corrente para atender a despesas que pertencem ao exercício anterior. Em referência às DEA, julgue o item a seguir.

As despesas de exercícios anteriores são

despesas cujos fatos geradores ocorreram

em exercícios posteriores àquele em que

deva ocorrer o pagamento.

Despesa de Exercícios Anteriores (DEA) é uma classificação da despesa orçamentária, quanto à sua natureza. É representada por um elemento de despesa próprio usado no orçamento do exercício corrente para atender a despesas que pertencem ao exercício anterior. Em referência às DEA, julgue o item a seguir.

O reconhecimento da obrigação de

pagamento das despesas de exercícios

anteriores cabe à autoridade competente

para empenhar a despesa.

Despesa de Exercícios Anteriores (DEA) é uma classificação da despesa orçamentária, quanto à sua natureza. É representada por um elemento de despesa próprio usado no orçamento do exercício corrente para atender a despesas que pertencem ao exercício anterior. Em referência às DEA, julgue o item a seguir.

As despesas de exercícios anteriores são

regularmente empenhadas no exercício

atual ou anterior, mas não pagas ou

canceladas até 31 de dezembro do exercício

financeiro vigente.

Despesa de Exercícios Anteriores (DEA) é uma classificação da despesa orçamentária, quanto à sua natureza. É representada por um elemento de despesa próprio usado no orçamento do exercício corrente para atender a despesas que pertencem ao exercício anterior. Em referência às DEA, julgue o item a seguir.

As despesas de exercícios anteriores

são despesas de exercícios encerrados,

para as quais o orçamento respectivo não

consignava crédito próprio, com saldo

suficiente para atendê-las, que não se

tenham processado na época própria.

A Dívida Ativa da Fazenda Pública é o conjunto de créditos líquidos e certos, a favor dos governos em todas as esferas, registrado com essa chancela na Procuradoria Geral da Fazenda Nacional, no caso da União, e, nos Estados e Municípios, em suas respectivas Procuradorias. Acerca da Dívida Ativa, julgue o item a seguir.

A dívida ativa é o conjunto de créditos

tributários em favor da Fazenda Pública,

não recebida no prazo para pagamento

definido em lei ou em decisão proferida em

processo regular, inscrito pelo órgão ou

entidade competente, após apuração de

certeza e liquidez, e encontra-se vencida

há, pelo menos, 90 dias.

A Dívida Ativa da Fazenda Pública é o conjunto de créditos líquidos e certos, a favor dos governos em todas as esferas, registrado com essa chancela na Procuradoria Geral da Fazenda Nacional, no caso da União, e, nos Estados e Municípios, em suas respectivas Procuradorias. Acerca da Dívida Ativa, julgue o item a seguir.

No recebimento da dívida ativa, ocorrerá

a diminuição da conta créditos a receber

e o aumento da conta caixa. Será um fato

contábil permutativo, representando uma

variação patrimonial quantitativa.

A Dívida Ativa da Fazenda Pública é o conjunto de créditos líquidos e certos, a favor dos governos em todas as esferas, registrado com essa chancela na Procuradoria Geral da Fazenda Nacional, no caso da União, e, nos Estados e Municípios, em suas respectivas Procuradorias. Acerca da Dívida Ativa, julgue o item a seguir.

Os créditos referentes à dívida ativa devem

ser inicialmente registrados como dívida

ativa no ativo circulante da entidade pública.

A Dívida Ativa da Fazenda Pública é o conjunto de créditos líquidos e certos, a favor dos governos em todas as esferas, registrado com essa chancela na Procuradoria Geral da Fazenda Nacional, no caso da União, e, nos Estados e Municípios, em suas respectivas Procuradorias. Acerca da Dívida Ativa, julgue o item a seguir.

O recebimento da dívida ativa não

corresponde a uma receita sob a ótica

orçamentária, com simultânea baixa do

crédito registrado anteriormente no ativo

contra as contas de disponibilidades, sob a

ótica patrimonial.

Referente ao Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

Não é permitido um lançamento contábil

que debite uma conta da classe 1 e credite

uma conta da classe 4.

Referente ao Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

As contas contábeis do Plano de Contas

Aplicado ao Setor Público (PCASP) são

identificadas por códigos com 7 níveis de

desdobramento, compostos por 9 dígitos.

Referente ao Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

A utilização do Plano de Contas Aplicado

ao Setor Público (PCASP) é obrigatória

para todos os órgãos e entidades da

administração direta e da administração

indireta dos entes da Federação, incluindo

seus fundos, autarquias, inclusive

especiais, fundações e empresas estatais

independentes.

Referente ao Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

Os entes e entidades obrigados a utilizar o

Plano de Contas Aplicado ao Setor Público

(PCASP) tiveram prazo até o término do

exercício de 2014 para alterarem seus

planos de contas. A partir de 2015, a

consolidação nacional das contas públicas

passou a ser realizada seguindo o novo

padrão.