Questões de Concurso Público UNIR 2018 para Técnico em Contabilidade

Foram encontradas 85 questões

Em relação aos princípios orçamentários que visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público, julgue o item a seguir.

A Lei do Orçamento conterá a discriminação

da receita e despesa de forma a evidenciar a

política econômica financeira e o programa

de trabalho do Governo, obedecidos aos

princípios de unidade universalidade e

anualidade.

Em relação aos princípios orçamentários que visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público, julgue o item a seguir.

O princípio orçamentário da não afetação

das receitas veda à vinculação de tributos

a órgão, fundo ou despesas, ressalvada as

exceções estabelecidas pela Constituição

Federal de 1988.

Em relação aos princípios orçamentários que visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público, julgue o item a seguir.

De acordo com o princípio da exclusividade,

a Lei de Diretrizes Orçamentárias não

conterá dispositivo estranho à previsão

da receita e à fixação da despesa, não

se incluindo na proibição a autorização

para abertura de créditos suplementares e

contratação de operações de crédito, ainda

que por antecipação de receita, nos termos

da lei.

Em relação aos princípios orçamentários que visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público, julgue o item a seguir.

O princípio orçamentário do equilíbrio

estabelece que o montante da despesa

autorizada em cada exercício financeiro

não poderá ser superior ao total de receitas

estimadas para o mesmo período.

Em referência aos instrumentos de planejamento orçamentário, relativo ao Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA), julgue o item a seguir.

Deverá a Lei do Plano Plurianual (PPA)

estabelecer, de forma regionalizada, os

objetivos e metas da administração pública

federal para as despesas correntes, e outras

delas decorrentes, e para as relativas aos

programas de duração continuada.

Em referência aos instrumentos de planejamento orçamentário, relativo ao Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA), julgue o item a seguir.

Em relação ao mandato do Chefe do Poder

Executivo, a vigência do Plano Plurianual

(PPA) é estabelecida para até o final do

primeiro exercício financeiro do mandato

subsequente.

Em referência aos instrumentos de planejamento orçamentário, relativo ao Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA), julgue o item a seguir.

Cabe, à Lei de Diretrizes Orçamentárias

de cada ente federativo, dispor sobre o

equilíbrio entre receitas e despesas.

Em referência aos instrumentos de planejamento orçamentário, relativo ao Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA), julgue o item a seguir.

É autorizada a abertura de créditos

suplementares na Lei Orçamentária Anual.

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue o item a seguir.

O objetivo das demonstrações contábeis das

entidades do setor público é o fornecimento

de informações úteis sobre a entidade que

reporta a informação, voltadas para fins de

prestação de contas e responsabilização

(accountability) e para a tomada de decisão.

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue o item a seguir.

As características qualitativas são atributos

que tornam a informação útil para os

usuários e dão suporte ao cumprimento dos

objetivos da informação contábil. São elas:

a relevância, a representação fidedigna, a

compreensibilidade, a tempestividade, a

comparabilidade e a materialidade.

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue o item a seguir.

As disposições das normas internacionais

de contabilidade, International Public Sector

Accounting Standards (IPSAS), editadas

pelo International Public Sector Accounting

Standards Board (IPSASB), podem ser

observadas em caráter residual e não

obrigatório.

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue o item a seguir.

Passivo é uma obrigação futura derivada de

evento passado, cuja extinção deva resultar

na saída de recursos da entidade.

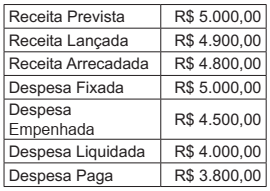

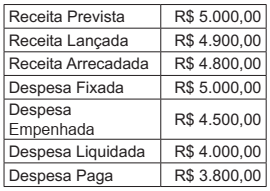

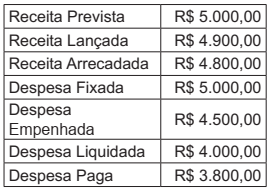

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das receitas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.800,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das despesas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.500,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O resultado da execução orçamentária, em

31/12/2017, é R$ 800,00.