Questões de Concurso Público Prefeitura de Cariacica - ES 2020 para Contador

Foram encontradas 60 questões

Acerca do registro da carteira profissional do contabilista, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Os contadores poderão exercer a profissão após a regular conclusão do curso de Bacharelado em Ciências Contábeis, reconhecido pelo Ministério da Educação; aprovação em Exame de Suficiência e registro no Conselho Regional de Contabilidade.

II. Os técnicos em contabilidade já registrados em Conselho Regional de Contabilidade e os que venham a fazê-lo até 1º de junho de 2015 têm assegurado o seu direito ao exercício da profissão.

III. O exercício da profissão contábil, sem o registro profissional, será considerado crime de responsabilidade civil, administrativa e penal.

De acordo com Código de Ética dos Profissionais de Contabilidade, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A publicidade dos serviços contábeis deve ter caráter meramente informativo, ser intensa e discreta.

II. Cabe ao profissional da contabilidade manter em seu poder os dados fáticos, técnicos e científicos que dão sustentação à mensagem da publicidade realizada dos seus serviços.

III. O contador pode requerer desagravo público ao Conselho Federal de Contabilidade, quando atingido, pública e injustamente, no exercício de sua profissão.

Em relação ao CPC 00 (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatórios Contábil-Financeiros, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A Estrutura Conceitual define normas ou procedimentos, para as questões particulares sobre aspectos de mensuração ou divulgação, reportados nas demonstrações financeiras.

II. As exigências do Pronunciamento Técnico, da Interpretação ou da Orientação específicos não devem prevalecer sobre a Estrutura Conceitual.

III. As demonstrações financeiras não são elaboradas para se chegar ao valor da entidade que reporta a informação.

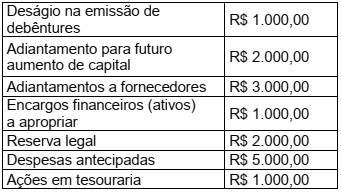

A Empresa CARIACICA S/A apresentou os seguintes saldos extraídos do seu Departamento de Contabilidade:

Com base nessas informações, a

Empresa CARIACICA S/A apresentará um

saldo total das contas devedoras no valor

de

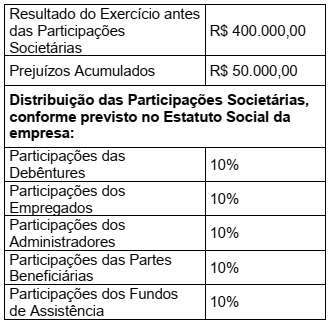

Com base nessas informações, nos termos da Lei nº 6.404/1976 e suas alterações, o Lucro Líquido do Exercício apresentará um valor, em reais, de

Quanto à Demonstração de Mutações do Patrimônio Líquido (DMPL), analise as assertivas e assinale a alternativa que aponta as corretas.

I. Indica claramente a formação e a utilização de todas as reservas, e não apenas das originadas por lucros.

II. Faz clara indicação do fluxo de uma conta para outra e indica a origem e o valor de cada acréscimo ou diminuição no Patrimônio Líquido durante o exercício.

III. Inclui o resultado abrangente do período, apresentando, separadamente, o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores.

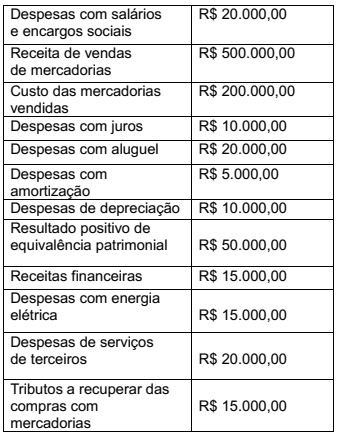

No exercício de 2018, a Empresa CARIACICA S/A apresentou as seguintes informações referentes à Demonstração do Valor Adicionado (DVA) que tem como objetivo mensurar o valor da riqueza gerada pela empresa, isto é, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza:

Com base no exposto, o valor adicionado

total a distribuir pela empresa no período

foi, em reais,

Consoante ao Comitê de Pronunciamentos Contábeis, em especial o CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise as assertivas referentes aos Ativos Contingentes e assinale a alternativa que aponta as corretas.

I. São ativos possíveis que resultam de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade.

III. Não são reconhecidos nas demonstrações contábeis, uma vez que pode se tratar de resultado que nunca venha a ser realizado.