Questões de Concurso Público MPE-MS 2023 para Analista - Contabilidade

Foram encontradas 22 questões

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214300

Contabilidade Geral

Por ser uma ciência social, a contabilidade possui

objeto de estudo que é o patrimônio das

entidades do setor público ou privado. Por

patrimônio, entende-se o conjunto de bens,

direitos e as obrigações das entidades. Nesse

sentido, assinale a alternativa INCORRETA em

relação à definição de passivo.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214301

Contabilidade Geral

Dependendo das circunstâncias, os seguintes

ativos podem ser considerados ativos

qualificáveis, EXCETO

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214302

Contabilidade Geral

Nos termos do Pronunciamento Técnico CPC 00

(R2) – Estrutura Conceitual para Relatório

Financeiro, o pressuposto que a entidade não tem

a intenção nem a necessidade de entrar em

liquidação fundamenta-se pela premissa da

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214303

Contabilidade Geral

No âmbito da sociedade empresarial, a

contabilização dos “descontos incondicionais

concedidos” na Demonstração do Resultado do

Exercício representa uma

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214304

Contabilidade Geral

A Cia. Felix S.A., que presta serviços

especializados de limpeza industrial, apresentou

as seguintes informações contábeis, em 31/12/X0:

• adiantamento de clientes, com vigência de 2 meses: R$ 30.000,00; • banco conta movimento: R$ 50.000,00; • máquinas e equipamentos utilizados para a prestação de serviços: R$ 100.000,00; • veículo utilizado para a prestação dos serviços: R$ 60.000,00; • depreciação do veículo utilizado na prestação dos serviços: R$ 5.500,00; • seguro antecipado dos veículos, com vigência de 12 meses: R$ 8.000,00; • investimentos permanentes: R$ 40.000,00; • empréstimo concedido a diretores da companhia para pagamento em 4 meses: R$ 20.000,00.

Com base nas informações apresentadas, assinale a alternativa que indica o valor do ativo circulante em 31/12/X0.

• adiantamento de clientes, com vigência de 2 meses: R$ 30.000,00; • banco conta movimento: R$ 50.000,00; • máquinas e equipamentos utilizados para a prestação de serviços: R$ 100.000,00; • veículo utilizado para a prestação dos serviços: R$ 60.000,00; • depreciação do veículo utilizado na prestação dos serviços: R$ 5.500,00; • seguro antecipado dos veículos, com vigência de 12 meses: R$ 8.000,00; • investimentos permanentes: R$ 40.000,00; • empréstimo concedido a diretores da companhia para pagamento em 4 meses: R$ 20.000,00.

Com base nas informações apresentadas, assinale a alternativa que indica o valor do ativo circulante em 31/12/X0.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214305

Contabilidade Geral

A loja TENDITUDO LTDA. apresentou os

seguintes fatos contábeis ocorridos durante o

mês de novembro de 2022:

• recebimentos de clientes referentes às vendas de outubro de 2022 no valor de R$ 40.000,00; • receita de vendas de mercadorias à vista no valor de R$ 50.000,00; • receita de vendas de mercadorias no valor de R$ 30.000,00, a ser recebida em janeiro de 2023; • despesas de salários no valor de R$ 10.000,00, a pagar em dezembro de 2022; • pagamento de energia elétrica referente ao mês de outubro no valor de R$ 2.000,00; • despesas antecipadas no valor de R$ 10.000,00, ocorridas em novembro de 2022; • pagamento de salários referente ao mês de outubro no valor de R$ 10.000,00; • despesas administrativas no valor de R$ 10.000,00, ocorridas em novembro de 2022.

Com base nos fatos apresentados, o resultado do exercício apurado pelo regime de competência durante o mês de novembro de 2022 foi de

• recebimentos de clientes referentes às vendas de outubro de 2022 no valor de R$ 40.000,00; • receita de vendas de mercadorias à vista no valor de R$ 50.000,00; • receita de vendas de mercadorias no valor de R$ 30.000,00, a ser recebida em janeiro de 2023; • despesas de salários no valor de R$ 10.000,00, a pagar em dezembro de 2022; • pagamento de energia elétrica referente ao mês de outubro no valor de R$ 2.000,00; • despesas antecipadas no valor de R$ 10.000,00, ocorridas em novembro de 2022; • pagamento de salários referente ao mês de outubro no valor de R$ 10.000,00; • despesas administrativas no valor de R$ 10.000,00, ocorridas em novembro de 2022.

Com base nos fatos apresentados, o resultado do exercício apurado pelo regime de competência durante o mês de novembro de 2022 foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214306

Contabilidade Geral

Em relação ao balancete de verificação de uma

empresa, analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. Os saldos para elaboração do balancete de verificação são extraídos diretamente do livro diário da entidade.

II. O fato de o somatório dos saldos devedores ser igual ao somatório dos saldos credores significa que a escrituração contábil está totalmente em conformidade com os fatos contábeis da entidade.

III. O balancete de verificação evidencia uma relação de contas patrimoniais e de resultado com seus respectivos saldos extraídos dos registros contábeis em determinada época.

I. Os saldos para elaboração do balancete de verificação são extraídos diretamente do livro diário da entidade.

II. O fato de o somatório dos saldos devedores ser igual ao somatório dos saldos credores significa que a escrituração contábil está totalmente em conformidade com os fatos contábeis da entidade.

III. O balancete de verificação evidencia uma relação de contas patrimoniais e de resultado com seus respectivos saldos extraídos dos registros contábeis em determinada época.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214307

Contabilidade Geral

No dia 31/10/2022, a empresa Felix S.A. adquiriu

mercadorias para revenda e apresentou as

seguintes informações sobre essa compra:

• valor pago ao fornecedor: R$ 200.000,00. No valor pago ao fornecedor, estavam incluídos tributos recuperáveis no valor de R$ 15.000,00 e tributos não recuperáveis no valor de R$ 12.000,00;

• valor gasto com seguro e frete para transporte das mercadorias até a sede da empresa: R$ 5.000,00;

• todas as mercadorias adquiridas foram vendidas, em 20/11/2022, pelo valor de R$ 350.000,00, mas ocorreu um abatimento sobre o valor das vendas de R$ 20.000,00, em função de avarias no lote das mercadorias vendidas.

Com base nas informações apresentadas, o lucro bruto apurado pela empresa, especificamente nessa transação comercial, foi de

• valor pago ao fornecedor: R$ 200.000,00. No valor pago ao fornecedor, estavam incluídos tributos recuperáveis no valor de R$ 15.000,00 e tributos não recuperáveis no valor de R$ 12.000,00;

• valor gasto com seguro e frete para transporte das mercadorias até a sede da empresa: R$ 5.000,00;

• todas as mercadorias adquiridas foram vendidas, em 20/11/2022, pelo valor de R$ 350.000,00, mas ocorreu um abatimento sobre o valor das vendas de R$ 20.000,00, em função de avarias no lote das mercadorias vendidas.

Com base nas informações apresentadas, o lucro bruto apurado pela empresa, especificamente nessa transação comercial, foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214308

Contabilidade Geral

A indústria siderúrgica Felix S/A. adquiriu, no dia

01/02/2020, um equipamento para sua produção,

cuja vida útil foi estimada em 10 (dez) anos. A

compra do equipamento foi efetuada a prazo por

R$ 200.000,00. Ao final de sua vida útil, a indústria

estima vender o equipamento por R$ 20.000,00.

Sabe-se que a indústria utiliza o método das cotas

constantes para o cálculo da depreciação.

Com base nas informações apresentadas no final do exercício de 2020, o valor contábil desse equipamento será correspondente a

Com base nas informações apresentadas no final do exercício de 2020, o valor contábil desse equipamento será correspondente a

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214309

Contabilidade Geral

Em 01/12/2022, a indústria siderúrgica Felix S/A.,

adquiriu uma máquina industrial, a prazo, por

R$ 100.000,00. Os gastos com frete e montagem

da máquina, incorridos e pagos, foram de

R$ 12.000,00. A estimativa inicial dos gastos com

desmontagem da máquina, após o fim de sua vida

útil, é R$ 6.000,00. A indústria estima em 12 anos

a vida útil da máquina, com o valor residual de 5%

do preço de aquisição. Além disso, caso a

máquina fosse adquirida à vista, a indústria

pagaria R$ 90.000,00.

Com base nessas informações, assinale a alternativa que apresenta corretamente o valor total do custo de aquisição dessa máquina.

Com base nessas informações, assinale a alternativa que apresenta corretamente o valor total do custo de aquisição dessa máquina.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214312

Contabilidade Geral

Acerca dos seus conhecimentos em relação ao

plano de contas de determinada empresa,

assinale a alternativa correta.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214313

Contabilidade Geral

A empresa TENDITUDO S/A. recebeu um

adiantamento de clientes no valor de

R$ 20.000,00, em virtude de venda de mercadorias

que serão entregues em até dois meses ao

cliente.

A correta contabilização desse fato contábil ocasionará na empresa

A correta contabilização desse fato contábil ocasionará na empresa

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214314

Contabilidade Geral

A empresa TENDITUDO S/A. apresentava em seu

Balanço Patrimonial, em 31/12/2021, um ativo

imobilizado composto pelos seguintes valores:

custo de aquisição: R$ 100.000,00 e depreciação

acumulada: R$ 10.000,00. Sabendo que a

empresa, em 31/12/2021, realizou o teste de

recuperabilidade para esse ativo imobilizado e

obteve as seguintes informações:

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214315

Contabilidade Geral

Considere as seguintes informações,

apresentadas pela Cia. Felix S/A. em 31/12/X2:

• lucro líquido do período: R$ 500.000,00; • perdas atuariais em planos de pensão com benefício definido: R$ 100.000,00; • aquisição de ações de emissão própria: R$ 50.000,00; • ganhos de conversão de demonstrações contábeis de operações no exterior: R$ 50.000,00; • perdas na alienação de ativos intangíveis: R$ 50.000,00; • perda estimada de créditos de liquidação duvidosa: R$ 50.000,00; • perdas com parcela efetiva de instrumentos de hedge em hedge de fluxo de caixa: R$ 50.000,00.

Com base nas informações apresentadas, é correto afirmar que, na demonstração do resultado abrangente, o valor apurado do resultado abrangente do período foi de

• lucro líquido do período: R$ 500.000,00; • perdas atuariais em planos de pensão com benefício definido: R$ 100.000,00; • aquisição de ações de emissão própria: R$ 50.000,00; • ganhos de conversão de demonstrações contábeis de operações no exterior: R$ 50.000,00; • perdas na alienação de ativos intangíveis: R$ 50.000,00; • perda estimada de créditos de liquidação duvidosa: R$ 50.000,00; • perdas com parcela efetiva de instrumentos de hedge em hedge de fluxo de caixa: R$ 50.000,00.

Com base nas informações apresentadas, é correto afirmar que, na demonstração do resultado abrangente, o valor apurado do resultado abrangente do período foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214316

Contabilidade Geral

O Patrimônio Líquido da Cia. Felix S/A., em

31/12/2020, apresenta a seguinte composição:

• Capital Social Integralizado: R$ 800.000,00; • Reserva Legal: R$ 150.000,00; • Reserva Estatutária: R$ 100.000,00.

No ano de 2021, o lucro líquido apurado pela companhia foi de R$ 500.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária; • a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia; • os dividendos mínimos obrigatórios: 30% do lucro líquido ajustado, nos termos da legislação societária.

Com base nessas informações, o valor da reserva legal, no exercício de 2021, será de

• Capital Social Integralizado: R$ 800.000,00; • Reserva Legal: R$ 150.000,00; • Reserva Estatutária: R$ 100.000,00.

No ano de 2021, o lucro líquido apurado pela companhia foi de R$ 500.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária; • a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia; • os dividendos mínimos obrigatórios: 30% do lucro líquido ajustado, nos termos da legislação societária.

Com base nessas informações, o valor da reserva legal, no exercício de 2021, será de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214317

Contabilidade Geral

De acordo o CPC 08 (R1) – Custos de Transação e

Prêmios na Emissão de Títulos e Valores

Mobiliários, o gasto relacionado com a emissão

de ações, deve ser evidenciado no

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214318

Contabilidade Geral

Nos termos do CPC 47 – Receita de Contrato de

Clientes, em relação às definições para a

contabilização de receita de contrato de clientes,

assinale a alternativa correta.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214319

Contabilidade Geral

Acerca dos eventos subsequentes ao período

contábil a que se referem as demonstrações

contábeis, assinale a alternativa que origina

ajustes, conforme dispõe o CPC 24 – Eventos

Subsequentes.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214320

Contabilidade Geral

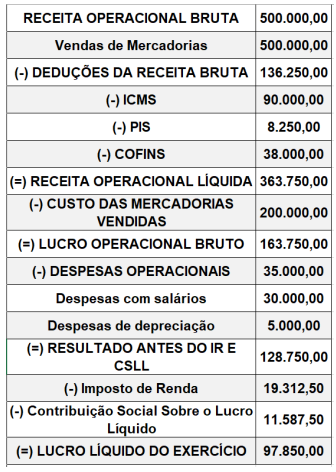

A Cia Felix apresentou as seguintes informações

relativas à Demonstração do Resultado do

Exercício – DRE, em 31/12/X0:

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214321

Contabilidade Geral

Com o objetivo de alavancar a expansão das

atividades da empresa, a Cia Felix S/A. realizou

uma operação para aumentar o capital da

empresa. Com isso, foram emitidas 10.000 ações

ao preço de R$ 15,00 por ação, sabendo que o

preço nominal de cada ação é de R$ 10,00. Além

disso, sabe-se que foram incorridos gastos no

valor de R$ 10.000,00 para a emissão dessas

novas ações.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.