Questões de Concurso Público MPE-MS 2023 para Analista - Contabilidade

Foram encontradas 80 questões

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214310

Matemática Financeira

Determinada empresa efetuou compras de

mercadorias a prazo para serem pagas em até 30

dias. O valor de aquisição das mercadorias à vista

seria R$ 20.000,00, entretanto foram adquiridas a

prazo, com isso incorreu um acréscimo de 5% de

juros sobre essas compras. Na data da liquidação

da obrigação, a empresa não conseguiu honrar

com o pagamento. Dessa maneira, a empresa

atrasou o pagamento em 20 dias. Devido ao

atraso, teve que pagar mais 2% de juros sobre o

valor da dívida atualizada.

Com base nessas informações, assinale a alternativa que apresenta o valor correto a ser creditado na conta caixa da empresa no momento do pagamento da obrigação.

Com base nessas informações, assinale a alternativa que apresenta o valor correto a ser creditado na conta caixa da empresa no momento do pagamento da obrigação.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214311

Contabilidade de Custos

Os fatos contábeis relacionados aos juros ativos

a vencer serão contabilizados no

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214312

Contabilidade Geral

Acerca dos seus conhecimentos em relação ao

plano de contas de determinada empresa,

assinale a alternativa correta.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214313

Contabilidade Geral

A empresa TENDITUDO S/A. recebeu um

adiantamento de clientes no valor de

R$ 20.000,00, em virtude de venda de mercadorias

que serão entregues em até dois meses ao

cliente.

A correta contabilização desse fato contábil ocasionará na empresa

A correta contabilização desse fato contábil ocasionará na empresa

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214314

Contabilidade Geral

A empresa TENDITUDO S/A. apresentava em seu

Balanço Patrimonial, em 31/12/2021, um ativo

imobilizado composto pelos seguintes valores:

custo de aquisição: R$ 100.000,00 e depreciação

acumulada: R$ 10.000,00. Sabendo que a

empresa, em 31/12/2021, realizou o teste de

recuperabilidade para esse ativo imobilizado e

obteve as seguintes informações:

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214315

Contabilidade Geral

Considere as seguintes informações,

apresentadas pela Cia. Felix S/A. em 31/12/X2:

• lucro líquido do período: R$ 500.000,00; • perdas atuariais em planos de pensão com benefício definido: R$ 100.000,00; • aquisição de ações de emissão própria: R$ 50.000,00; • ganhos de conversão de demonstrações contábeis de operações no exterior: R$ 50.000,00; • perdas na alienação de ativos intangíveis: R$ 50.000,00; • perda estimada de créditos de liquidação duvidosa: R$ 50.000,00; • perdas com parcela efetiva de instrumentos de hedge em hedge de fluxo de caixa: R$ 50.000,00.

Com base nas informações apresentadas, é correto afirmar que, na demonstração do resultado abrangente, o valor apurado do resultado abrangente do período foi de

• lucro líquido do período: R$ 500.000,00; • perdas atuariais em planos de pensão com benefício definido: R$ 100.000,00; • aquisição de ações de emissão própria: R$ 50.000,00; • ganhos de conversão de demonstrações contábeis de operações no exterior: R$ 50.000,00; • perdas na alienação de ativos intangíveis: R$ 50.000,00; • perda estimada de créditos de liquidação duvidosa: R$ 50.000,00; • perdas com parcela efetiva de instrumentos de hedge em hedge de fluxo de caixa: R$ 50.000,00.

Com base nas informações apresentadas, é correto afirmar que, na demonstração do resultado abrangente, o valor apurado do resultado abrangente do período foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214316

Contabilidade Geral

O Patrimônio Líquido da Cia. Felix S/A., em

31/12/2020, apresenta a seguinte composição:

• Capital Social Integralizado: R$ 800.000,00; • Reserva Legal: R$ 150.000,00; • Reserva Estatutária: R$ 100.000,00.

No ano de 2021, o lucro líquido apurado pela companhia foi de R$ 500.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária; • a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia; • os dividendos mínimos obrigatórios: 30% do lucro líquido ajustado, nos termos da legislação societária.

Com base nessas informações, o valor da reserva legal, no exercício de 2021, será de

• Capital Social Integralizado: R$ 800.000,00; • Reserva Legal: R$ 150.000,00; • Reserva Estatutária: R$ 100.000,00.

No ano de 2021, o lucro líquido apurado pela companhia foi de R$ 500.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária; • a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia; • os dividendos mínimos obrigatórios: 30% do lucro líquido ajustado, nos termos da legislação societária.

Com base nessas informações, o valor da reserva legal, no exercício de 2021, será de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214317

Contabilidade Geral

De acordo o CPC 08 (R1) – Custos de Transação e

Prêmios na Emissão de Títulos e Valores

Mobiliários, o gasto relacionado com a emissão

de ações, deve ser evidenciado no

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214318

Contabilidade Geral

Nos termos do CPC 47 – Receita de Contrato de

Clientes, em relação às definições para a

contabilização de receita de contrato de clientes,

assinale a alternativa correta.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214319

Contabilidade Geral

Acerca dos eventos subsequentes ao período

contábil a que se referem as demonstrações

contábeis, assinale a alternativa que origina

ajustes, conforme dispõe o CPC 24 – Eventos

Subsequentes.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

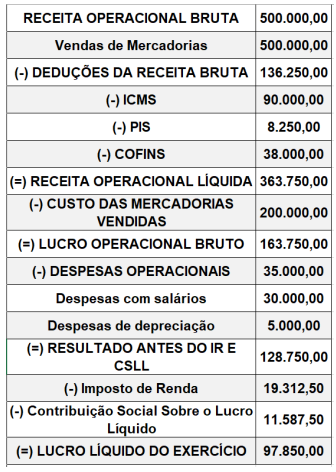

Q2214320

Contabilidade Geral

A Cia Felix apresentou as seguintes informações

relativas à Demonstração do Resultado do

Exercício – DRE, em 31/12/X0:

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214321

Contabilidade Geral

Com o objetivo de alavancar a expansão das

atividades da empresa, a Cia Felix S/A. realizou

uma operação para aumentar o capital da

empresa. Com isso, foram emitidas 10.000 ações

ao preço de R$ 15,00 por ação, sabendo que o

preço nominal de cada ação é de R$ 10,00. Além

disso, sabe-se que foram incorridos gastos no

valor de R$ 10.000,00 para a emissão dessas

novas ações.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214322

Contabilidade Geral

Acerca dos seus conhecimentos em relação às

contas das reservas de lucros nas sociedades

anônimas, analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. Com exceção, da reserva de incentivos fiscais, reserva de contingência, lucros a realizar, prêmio na emissão de debêntures, o limite máximo para as reservas de lucros é o capital social.

II. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social integralizado.

III. Um dos propósitos da reserva de lucros realizados é evitar que a sociedade pague dividendos sobre receitas ou lucros que foram realizados, mas não entraram no caixa.

I. Com exceção, da reserva de incentivos fiscais, reserva de contingência, lucros a realizar, prêmio na emissão de debêntures, o limite máximo para as reservas de lucros é o capital social.

II. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social integralizado.

III. Um dos propósitos da reserva de lucros realizados é evitar que a sociedade pague dividendos sobre receitas ou lucros que foram realizados, mas não entraram no caixa.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214323

Análise de Balanços

Um gestor contábil deseja analisar a capacidade

de pagamento das dívidas de determinada

empresa. Para atingir seu objetivo, ele deverá

analisar os

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214324

Análise de Balanços

Quando ocorrer o pagamento de uma obrigação

registrada no passivo não circulante, com

recursos provenientes das disponibilidades, o

índice de liquidez

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

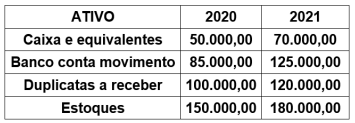

Q2214325

Contabilidade Geral

Os seguintes dados representam informações do

ativo circulante extraídas do Balanço Patrimonial

da empresa Felix S.A., relativos aos exercícios

2020 e 2021:

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214326

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, é admitida a

transposição, o remanejamento ou a transferência

de recursos sem necessidade de autorização

orçamentária no âmbito de atividade de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214327

Contabilidade Pública

Ressalvados os casos previstos em Lei, o

procedimento contábil a ser utilizado nos casos

de ocorrência de restituição de receitas recebidas

a maior ou indevidamente deverá ser

contabilizado como

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214328

Contabilidade Pública

Quanto ao impacto na situação patrimonial líquida

no âmbito do Ministério Público do Mato Grosso

do Sul, os ingressos de disponibilidades de

recursos que foram precedidos de registro do

reconhecimento do direito ou constituem

obrigações correspondentes são classificados

como

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214329

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, NÃO corresponde a

uma espécie de receita orçamentária classificada

na origem receitas de contribuições as