Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis

Foram encontradas 50 questões

A indústria Peças Veículos Automotores (PVA) realiza projetos, produção e venda de peças automobilísticas. O sistema de custeio da empresa aloca os Custos Indiretos de Fabricação (CIF) variáveis em cada contrato com base no rateio por horas-máquina. A empresa teve três contratos em 2020 e as horas-máquina foram atribuídas da seguinte maneira:

• MMC Motores = 500 h;

• RCR Motores = 3.000 h;

• FIRD Veículos = 1.500 h.

Sabendo-se que os Custos Indiretos de Fabricação (CIF) variáveis em 2020 foram de R$ 200.000,00, serão alocados para cada contrato, respectivamente:

Uma entidade do setor público apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa:

CONTA VALOR (R$)

Juros e encargos da dívida 50,00

Alienação de bens 180,00

Remuneração das disponibilidades 50,00

Impostos, taxas e contribuições de melhoria 200,00

Pessoal e demais despesas 260,00

Operações crédito 190,00

Transferências correntes recebidas 250,00

Concessão de empréstimos e financiamentos 80,00

Amortização / Refinanciamento da dívida 30,00

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

Um edifício pertencente a uma entidade do setor público foi danificado por um incêndio. Após esse acontecimento, a entidade apresentou as seguintes informações:

CONTA VALOR (R$)

Valor contábil do edifício 1.000,00

Valor justo líquido de despesas de venda do edifício 800,00

Valor em uso do edifício 900,00

Com base nessas informações e considerando o disposto na NBC TSP 09 – Redução ao valor recuperável de ativo não

gerador de caixa, assinale a alternativa que descreve o registro contábil, pela informação de natureza patrimonial, do

ajuste ao valor recuperável do edifício.

Uma sociedade empresária apresentou as seguintes informações:

Receita de Vendas 800.000,00

(-) Custos e Despesas Variáveis (CDV) (400.000,00)

(=) Margem de Contribuição (MC) 400.000,00

(-) Custos e Despesas Fixos (CDF) (150.000,00)

(=) Resultado Operacional (RO) 250.000,00

A empresa quer aumentar sua produção e vendas em 25%, passando para 5.000 unidades mensais, mantendo o custo

fixo em R$ 150.000,00 e o preço de venda unitário em R$ 200,00. Sabendo-se que o custo total (fixo + variável)

aumentará de R$ 550.000,00 para R$ 650.000,00, qual será o Grau de Alavancagem Operacional?

Uma sociedade empresária apresentou as seguintes informações:

Sabendo-se que o Patrimônio Líquido correspondente a 60% do Ativo Imobilizado e o Passivo Exigível a Longo Prazo

correspondente à metade do Patrimônio Líquido, qual é o Capital Circulante Líquido da sociedade?

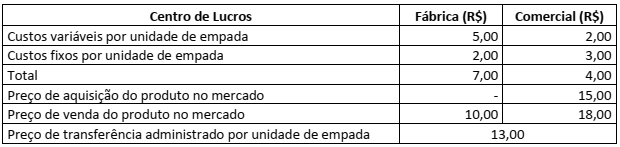

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no

preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial

quando a empresa comercializa 100 empadas.

Fazem parte das fases da cobrança do crédito tributário de correta constituição e os meios, por via judicial, que podem ser utilizados pelo contribuinte antes mesmo da constituição definitiva do crédito tributário:

I. Publicação da lei que institui ou exige o tributo fazendo nascer a hipótese de incidência tributária.

II. Ocorrência do fato gerador que é praticado pelo legislador.

III. Propositura da execução fiscal.

IV. Lançamento fiscal.

V. Notificação do lançamento fiscal, lavratura do auto de infração, exceto imposição de multa e inscrição em dívida ativa.

Está correto o que se afirma apenas em

Máquina A: corte médio = 20 cm; desvio-padrão = 1,8 cm Máquina B: corte médio = 30 cm; desvio-padrão = 2,4 cm Máquina C: corte médio = 40 cm; desvio-padrão = 3,5 cm

Informe o Coeficiente de Variação (CV) das máquinas e, baseado neste indicador, qual delas deverá ser substituída.

Diógenes, jovem empreendedor, abriu uma pequena empresa para a comercialização de máquinas perfuratrizes. No primeiro ano, a empresa realizou as seguintes operações:

a) Aquisição de 10 máquinas, de mesmo modelo, pelo valor unitário de R$ 8.500,00;

b) Venda das 10 máquinas pelo valor de R$ 15.000,00 cada;

c) À época da comercialização das máquinas, para reposição do estoque, seriam necessários R$ 100.000,00;

d) Entre a aquisição (estoque original) e a venda das máquinas, a taxa de inflação registrada foi de 10%.

Tendo por base as informações disponibilizadas anteriormente e os conceitos de Capital e Manutenção de Capital de uma entidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Considerando o conceito de Capital Físico operacional, o custo das máquinas negociadas, a ser considerado para mensuração do lucro, seria de R$ 100.000,00.

( ) Se Diógenes estiver preocupado em manter o capital nominal, deve focar sua atenção no conceito de Capital Financeiro, que diz respeito à Receita com Vendas, R$ 150.000,00, e no Custo de Mercadorias Vendidas original que é de R$ 85.000,00. De acordo com esse conceito, o poder aquisitivo geral da empresa, resultante da negociação das máquinas, será de R$ 65.000,00.

( ) Sob a ótica do conceito de Manutenção de Capital Físico, a empresa de Diógenes não auferiu lucro, haja vista que a sua capacidade operacional no final do período é inferior à capacidade operacional do início do período, quando considerados o Custo de Mercadorias Vendidas ao preço corrente e o ajuste inflacionário do capital de origem.

A sequência está correta em

Considere as seguintes informações extraídas dos registros contábeis da Cia. Avitar em 31/12/2020:

Com base nas informações anteriores e após a estruturação correta do Balanço de Pagamentos da Cia. Avitar, pode-se

afirmar que o Ativo Circulante, o Passivo não Circulante e o Patrimônio Líquido da empresa apresentam os respectivos

valores:

Para a resolução da questão deve ser considerada as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Para a resolução da questão deve ser considerada as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.