Questões de Concurso Público PGE-SC 2022 para Contador, Edital nº 2

Foram encontradas 100 questões

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998840

Contabilidade Geral

Os valores apresentados a seguir foram extraídos do Balancete de Verificação de uma empresa em 31/12/2021:

Dinheiro em espécie R$ 50.000,00 Conta bancária de livre movimentação R$ 240.000,00 Conta bancária para depósitos judiciais de processo em tramitação R$ 20.000,00 Transferência de cliente ainda não creditada R$ 10.000,00 Aplicação financeira de liquidez imediata R$ 430.000,00

Considerando o conceito do subgrupo do Ativo de “Disponibilidades”, é correto afirmar que em 31/12/2021 deve ser divulgado em nota explicativa acompanhada de comentário da administração e usualmente classificado em conta do Ativo Circulante ou Realizável a Longo Prazo fora do grupo de Disponibilidades o valor de:

Dinheiro em espécie R$ 50.000,00 Conta bancária de livre movimentação R$ 240.000,00 Conta bancária para depósitos judiciais de processo em tramitação R$ 20.000,00 Transferência de cliente ainda não creditada R$ 10.000,00 Aplicação financeira de liquidez imediata R$ 430.000,00

Considerando o conceito do subgrupo do Ativo de “Disponibilidades”, é correto afirmar que em 31/12/2021 deve ser divulgado em nota explicativa acompanhada de comentário da administração e usualmente classificado em conta do Ativo Circulante ou Realizável a Longo Prazo fora do grupo de Disponibilidades o valor de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998841

Contabilidade de Custos

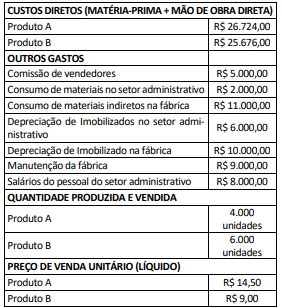

Uma indústria utiliza o custeio por absorção para ratear

seus Custos Indiretos de Fabricação (CIF). Em dezembro de

2021, apresentou as seguintes informações:

Sabendo-se que a indústria utiliza os Custos Diretos Totais como base de rateio dos CIF, analise as afirmativas a seguir (valores arredondados para duas casas decimais).

I. O Custo Unitário dos Produtos A e B corresponde, respectivamente, a R$ 10,51 e R$ 6,73.

II. O Produto A apresenta um Resultado Bruto mais vantajoso do que o Produto B.

III. O Resultado Bruto Unitário dos Produtos A e B corresponde, respectivamente, a R$ 7,82 e R$ 4,72.

IV. O Resultado antes do Imposto de Renda no período corresponde a R$ 8.600,00.

V. A Margem Bruta de Lucro dos Produtos A e B corresponde, respectivamente, a 54% e 53%.

Está correto o que se afirma em

Sabendo-se que a indústria utiliza os Custos Diretos Totais como base de rateio dos CIF, analise as afirmativas a seguir (valores arredondados para duas casas decimais).

I. O Custo Unitário dos Produtos A e B corresponde, respectivamente, a R$ 10,51 e R$ 6,73.

II. O Produto A apresenta um Resultado Bruto mais vantajoso do que o Produto B.

III. O Resultado Bruto Unitário dos Produtos A e B corresponde, respectivamente, a R$ 7,82 e R$ 4,72.

IV. O Resultado antes do Imposto de Renda no período corresponde a R$ 8.600,00.

V. A Margem Bruta de Lucro dos Produtos A e B corresponde, respectivamente, a 54% e 53%.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998842

Contabilidade de Custos

Uma indústria apresentou as seguintes informações sobre

suas operações projetadas para o exercício de 2022:

Capacidade de Produção 80.000 unidades/ano

Capacidade utilizada 50.000 unidades/ano

Custos Fixos de produção R$ 35.000,00/anos

Custos Variáveis de produção R$ 11,00/unidade

Despesas Fixas de produção R$ 21.000,00/ano

Despesas Variáveis de produção R$ 5,00/unidade

Preço de Venda (líquido) R$ 20,00/unidade

Outras informações:

• Os custos e as despesas fixas não sofrem alterações até o limite de unidades previstas pela capacidade de produção;

• Todas as unidades previstas para serem produzidas serão absorvidas pelo mercado; e,

• O preço de venda unitário é apresentado líquido de tributos incidentes sobre as vendas e outras deduções.

Em outubro de 2022, a indústria recebeu a proposta para uma encomenda de 20.000 unidades pelas quais o comprador está disposto a pagar R$ 18,00/unidade, líquido de impostos e outras deduções e, para atender à demanda, a indústria terá que elevar sua capacidade utilizada para 70.000 unidades/ano. Considerando o conceito de Margem de Contribuição, é correto afirmar que a indústria:

Capacidade de Produção 80.000 unidades/ano

Capacidade utilizada 50.000 unidades/ano

Custos Fixos de produção R$ 35.000,00/anos

Custos Variáveis de produção R$ 11,00/unidade

Despesas Fixas de produção R$ 21.000,00/ano

Despesas Variáveis de produção R$ 5,00/unidade

Preço de Venda (líquido) R$ 20,00/unidade

Outras informações:

• Os custos e as despesas fixas não sofrem alterações até o limite de unidades previstas pela capacidade de produção;

• Todas as unidades previstas para serem produzidas serão absorvidas pelo mercado; e,

• O preço de venda unitário é apresentado líquido de tributos incidentes sobre as vendas e outras deduções.

Em outubro de 2022, a indústria recebeu a proposta para uma encomenda de 20.000 unidades pelas quais o comprador está disposto a pagar R$ 18,00/unidade, líquido de impostos e outras deduções e, para atender à demanda, a indústria terá que elevar sua capacidade utilizada para 70.000 unidades/ano. Considerando o conceito de Margem de Contribuição, é correto afirmar que a indústria:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998843

Contabilidade Geral

No encerramento do exercício de 2021, uma empresa apresentou as seguintes informações sobre determinado Ativo Imobilizado:

Imobilizado Valor de Compra Depreciação Acumulada em 31/12/2021

Equipamento R$ 150.000,00 R$ 30.000,00

Durante o exercício de 2021, houve fatores internos e externos que indicaram a diminuição maior do que era esperado como resultado do uso ou do tempo no valor de mercado do ativo. Além disso, o seu desempenho econômico foi pior do que o esperado. A empresa realizou teste de recuperabilidade que apresentou as seguintes conclusões:

I. Valor líquido de venda: o valor de venda foi estimado em R$ 110.000,00, devendo a empresa incorrer em gastos de R$ 10.500,00 para vender a máquina.

II. Valor em uso: o valor presente dos fluxos de caixa futuros estimados foi de R$ 108.000,00.

Com base nas informações apresentadas, o valor das Perdas por Valor Recuperável a ser reconhecido em 31/12/2021 é de:

Imobilizado Valor de Compra Depreciação Acumulada em 31/12/2021

Equipamento R$ 150.000,00 R$ 30.000,00

Durante o exercício de 2021, houve fatores internos e externos que indicaram a diminuição maior do que era esperado como resultado do uso ou do tempo no valor de mercado do ativo. Além disso, o seu desempenho econômico foi pior do que o esperado. A empresa realizou teste de recuperabilidade que apresentou as seguintes conclusões:

I. Valor líquido de venda: o valor de venda foi estimado em R$ 110.000,00, devendo a empresa incorrer em gastos de R$ 10.500,00 para vender a máquina.

II. Valor em uso: o valor presente dos fluxos de caixa futuros estimados foi de R$ 108.000,00.

Com base nas informações apresentadas, o valor das Perdas por Valor Recuperável a ser reconhecido em 31/12/2021 é de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998844

Contabilidade de Custos

Considere as seguintes informações sobre um dos produtos

fabricados por determinada indústria:

Preço de Venda R$ 50,00 / unidade

Custos Variáveis R$ 25,00 / unidade

Despesas Variáveis R$ 5,00 / unidade

Custos Fixos R$ 45.000,00 / mês

Despesas Fixas R$ 15.000,00 / mês

De acordo com as informações fornecidas, qual deverá ser o valor total das Receitas no mês para que a indústria não tenha prejuízo?

Preço de Venda R$ 50,00 / unidade

Custos Variáveis R$ 25,00 / unidade

Despesas Variáveis R$ 5,00 / unidade

Custos Fixos R$ 45.000,00 / mês

Despesas Fixas R$ 15.000,00 / mês

De acordo com as informações fornecidas, qual deverá ser o valor total das Receitas no mês para que a indústria não tenha prejuízo?

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998845

Contabilidade Pública

Em contabilidade pública, a compreensão da lógica dos registros

patrimoniais é essencial para o entendimento da formação, da

composição e da evolução do patrimônio. É importante estar ciente de que variações patrimoniais aumentativas e diminutivas

são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

Nesse sentido, considera-se realizada a Variação Patrimonial

Aumentativa (VPA), EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998846

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade

quanto aos recursos que lhe foram confiados, fornecendo as seguintes informações, EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998847

Contabilidade Pública

Sobre o Sistema de Contabilidade Federal, analise as afirmativas

a seguir.

I. Compete à Secretaria do Tesouro Nacional estabelecer normas e procedimentos contábeis para a consolidação das contas públicas em âmbito federal exclusivamente.

II. Compete, privativamente, ao órgão central de Contabilidade de cada Estado, elaborar, sistematizar e estabelecer normas e procedimentos contábeis a serem adotados em âmbito estadual e respectivos municípios.

III. A Procuradoria-Geral Estadual é responsável por coordenar a disponibilização de informações contábeis dos Estados e de seus respectivos municípios, para fins de transparência, controle da gestão fiscal e aplicação de restrições.

IV. A Procuradoria-Geral de cada Estado expedirá normativos complementares que se fizerem necessários à implantação e ao funcionamento do Sistema de Contabilidade Aplicada ao Setor Público em seus respectivos Estados.

V. Dar suporte técnico aos entes federativos, quanto ao cumprimento dos padrões estabelecidos no Manual de Contabilidade Aplicada ao Setor Público, é atribuição das setoriais contábeis das Procuradorias-Gerais Estaduais.

Está correto o que se afirma em

I. Compete à Secretaria do Tesouro Nacional estabelecer normas e procedimentos contábeis para a consolidação das contas públicas em âmbito federal exclusivamente.

II. Compete, privativamente, ao órgão central de Contabilidade de cada Estado, elaborar, sistematizar e estabelecer normas e procedimentos contábeis a serem adotados em âmbito estadual e respectivos municípios.

III. A Procuradoria-Geral Estadual é responsável por coordenar a disponibilização de informações contábeis dos Estados e de seus respectivos municípios, para fins de transparência, controle da gestão fiscal e aplicação de restrições.

IV. A Procuradoria-Geral de cada Estado expedirá normativos complementares que se fizerem necessários à implantação e ao funcionamento do Sistema de Contabilidade Aplicada ao Setor Público em seus respectivos Estados.

V. Dar suporte técnico aos entes federativos, quanto ao cumprimento dos padrões estabelecidos no Manual de Contabilidade Aplicada ao Setor Público, é atribuição das setoriais contábeis das Procuradorias-Gerais Estaduais.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998848

Contabilidade Pública

O atendimento ao enfoque patrimonial da contabilidade compreende o registro e a evidenciação da composição patrimonial do ente público. Diante do exposto, assinale a afirmativa

INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998849

Contabilidade Pública

Em contabilidade pública, do ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver a baixa patrimonial pelos valores renunciados. Suponha que um determinado município, ao diminuir a alíquota do

IPTU, causou redução de 20% na sua receita e arrecadou, efetivamente, apenas R$ 800,00. Considerando unicamente as informações

disponibilizadas, o registro contábil, no município, está INCORRETO em:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998850

Contabilidade Pública

Em contabilidade pública, as bases de mensuração podem fornecer valores de entrada e valores de saída. Para o ativo, os valores de

entrada refletem o custo da compra. Para o passivo, os valores de entrada se relacionam à transação por meio da qual a obrigação é

contraída ou ao montante que a entidade aceitaria para assumir um passivo. Sobre mensuração de ativos e de passivos, na

Contabilidade Aplicada ao Setor Público, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998851

Contabilidade Pública

Sobre a responsabilidade pelas demonstrações contábeis, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998852

Contabilidade Pública

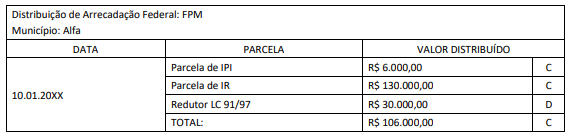

Para melhor evidenciar os fatos contábeis envolvidos, a receita de transferência do Fundo de Participação dos Municípios – FPM deve

ser contabilizada pelo valor bruto e o redutor financeiro registrado como dedução da referida receita. Considere os dados hipotéticos

disponibilizados a seguir:

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998853

Contabilidade Pública

Conforme disposições do Manual de Contabilidade Aplicada ao Setor Público, é INCORRETO afirmar que:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998854

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público, marque V

para as afirmativas verdadeiras e F para as falsas.

( ) No Brasil, a contabilidade aplicada ao setor público encontra-se focada, unicamente, no registro dos atos e fatos relativos ao controle da execução orçamentária e financeira.

( ) A necessidade de evidenciar com qualidade os fenômenos orçamentários, financeiros e patrimoniais dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas específico para cada região do país e para cada ente federativo, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados que atendessem aos diversos usuários da informação contábil.

( ) Plano de contas é a estrutura complexa da escrituração contábil, formada por uma relação padronizada de contas, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada. Contudo, não possibilita a elaboração de relatórios gerenciais.

A sequência está correta em

( ) No Brasil, a contabilidade aplicada ao setor público encontra-se focada, unicamente, no registro dos atos e fatos relativos ao controle da execução orçamentária e financeira.

( ) A necessidade de evidenciar com qualidade os fenômenos orçamentários, financeiros e patrimoniais dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas específico para cada região do país e para cada ente federativo, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados que atendessem aos diversos usuários da informação contábil.

( ) Plano de contas é a estrutura complexa da escrituração contábil, formada por uma relação padronizada de contas, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada. Contudo, não possibilita a elaboração de relatórios gerenciais.

A sequência está correta em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998855

Contabilidade Geral

Segundo o Pronunciamento Técnico CPC 03 (R2), a divulgação

separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de

fluxos futuros de caixa por parte de fornecedores de capital à

entidade. São fluxos de caixa advindos das atividades de financiamento, EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998856

Contabilidade Geral

A empresa XYZ adquiriu um equipamento por R$ 180.000,00 no

dia 02/01/2018. A vida útil do equipamento é de vinte anos, mas

a pretensão da empresa é utilizá-lo por quinze anos, considerando um valor residual de 15%. A metodologia para determinação da depreciação empregada pela empresa é a de quotas

constantes. Determine o valor da depreciação anual e o valor

contábil líquido do bem no encerramento do exercício em

31/12/2020, após a contabilização da depreciação do referido

ano, respectivamente.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998857

Contabilidade Geral

A empresa XY apresentou os seguintes resultados no final do

período:

• Giro do Ativo = 1,20 • Lucro Líquido = R$ 500.000,00 • Despesas com Juros = R$ 40.000,00 • Retorno sobre o Ativo (ROA) = 0,40 • Lucro Bruto = R$ 870.000,00 • Despesas com Vendas e Administrativas = R$ 105.000,00

Considerando as informações anteriores, a margem líquida e a margem operacional da empresa são, respectivamente:

• Giro do Ativo = 1,20 • Lucro Líquido = R$ 500.000,00 • Despesas com Juros = R$ 40.000,00 • Retorno sobre o Ativo (ROA) = 0,40 • Lucro Bruto = R$ 870.000,00 • Despesas com Vendas e Administrativas = R$ 105.000,00

Considerando as informações anteriores, a margem líquida e a margem operacional da empresa são, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998858

Contabilidade Geral

Segundo o Pronunciamento Técnico CPC 26 (R1), em relação às

notas explicativas, analise as afirmativas a seguir.

I. Devem prover toda e qualquer informação adicional que não tenha sido apresentada nas demonstrações contábeis.

II. Cada item das demonstrações contábeis deve ter referência cruzada com a respectiva informação apresentada nas notas explicativas.

III. As que proporcionam informação sobre a base para a elaboração das demonstrações contábeis e as políticas contábeis específicas devem ser apresentadas como seção separada das demonstrações contábeis.

Está correto o que se afirma em

I. Devem prover toda e qualquer informação adicional que não tenha sido apresentada nas demonstrações contábeis.

II. Cada item das demonstrações contábeis deve ter referência cruzada com a respectiva informação apresentada nas notas explicativas.

III. As que proporcionam informação sobre a base para a elaboração das demonstrações contábeis e as políticas contábeis específicas devem ser apresentadas como seção separada das demonstrações contábeis.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998859

Contabilidade Geral

Considerando que, de acordo com o CPC 28, propriedade para

Investimento é a propriedade mantida para auferir aluguel ou

para valorização do capital ou para ambas, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) As propriedades para investimento são classificadas no subgrupo Imobilizado, dentro do Ativo Não Circulante.

( ) Se o pagamento de uma propriedade para investimento for a prazo, o seu custo é equivalente aos pagamentos totais acrescidos de juros.

( ) A propriedade para investimento gera fluxos de caixa altamente independentes dos outros ativos mantidos pela entidade.

( ) A entidade reconhece no valor contábil da propriedade para investimento os custos de serviços diários da propriedade.

A sequência está correta em

( ) As propriedades para investimento são classificadas no subgrupo Imobilizado, dentro do Ativo Não Circulante.

( ) Se o pagamento de uma propriedade para investimento for a prazo, o seu custo é equivalente aos pagamentos totais acrescidos de juros.

( ) A propriedade para investimento gera fluxos de caixa altamente independentes dos outros ativos mantidos pela entidade.

( ) A entidade reconhece no valor contábil da propriedade para investimento os custos de serviços diários da propriedade.

A sequência está correta em