Questões de Concurso Público Prefeitura de Campos dos Goytacazes - RJ 2024 para Auditor Fiscal de Tributos Municipais

Foram encontradas 8 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349408

Contabilidade Pública

Analise as informações a seguir.

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349409

Contabilidade Pública

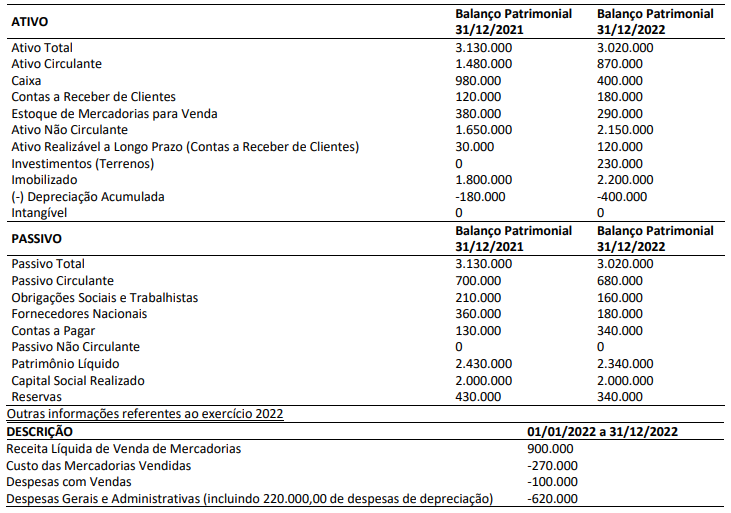

Os seguintes dados foram obtidos de uma empresa atacadista de materiais de construção:

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349410

Contabilidade Pública

Analise as afirmativas a seguir.

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349411

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a

prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados. Dada a importância das

demonstrações contábeis para o setor público, analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349413

Contabilidade Pública

Considerando, exclusivamente, a Norma Brasileira de Contabilidade – NBC TSP 03, que trata das provisões, passivos contingentes

e ativos contingentes, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349415

Contabilidade Pública

Tendo em vista que as Variações Patrimoniais Aumentativas e Diminutivas são transações que promovem alterações nos

elementos patrimoniais e que afetam o resultado das entidades do setor público, analise as afirmativas a seguir.

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349449

Contabilidade Pública

Sobre o resultado primário, analise as afirmativas a seguir.

I. Surge do confronto de receitas e despesas primárias no exercício, excluída a parcela referente aos juros nominais incidentes sobre a dívida líquida.

II. Quando as receitas não financeiras são maiores que as despesas não financeiras, dizemos que ocorreu um superavit primário.

III. O deficit primário indica a parcela do aumento da dívida líquida resultado do financiamento de gastos primários (despesas não financeiras).

Está correto o que se afirma em

I. Surge do confronto de receitas e despesas primárias no exercício, excluída a parcela referente aos juros nominais incidentes sobre a dívida líquida.

II. Quando as receitas não financeiras são maiores que as despesas não financeiras, dizemos que ocorreu um superavit primário.

III. O deficit primário indica a parcela do aumento da dívida líquida resultado do financiamento de gastos primários (despesas não financeiras).

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349450

Contabilidade Pública

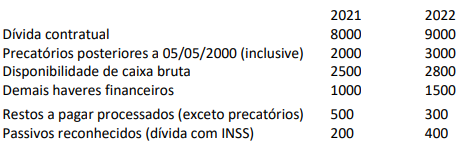

Considere as informações, em reais, extraídas do quadro do RREO (Relatório Resumido da Execução Orçamentária, Anexo 5,

da LRF) de determinada prefeitura, ao final do exercício de 2022.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.