Questões de Concurso Público Prefeitura de Pitangueiras - SP 2024 para Técnico em Contabilidade

Foram encontradas 40 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445745

Contabilidade Geral

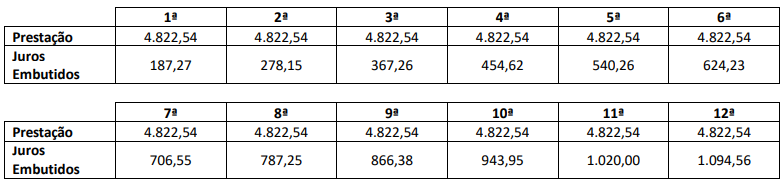

Em 05/12/2023, determinada empresa contratou um empréstimo no valor de R$ 50.000,00, para fins de reforçar o seu capital

de giro. Esse empréstimo foi contratado à taxa de juros compostos pré-fixada de 2% ao mês, para ser quitado em 12

prestações (com juros embutidos) mensais, iguais e consecutivas, com a primeira prestação a ser quitada dois meses após a

contratação do empréstimo, conforme o seguinte cronograma de pagamentos:

Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade que dissertam sobre ajuste a valor presente e a estrutura conceitual para relatório financeiro, assinale a alternativa que apresenta corretamente os registros contábeis para o reconhecimento inicial da contratação do empréstimo. (Admita, o ano comercial com 360 dias e que o valor do empréstimo estava disponível na conta corrente da empresa no momento da contratação. Desconsidere, ainda, qualquer incidência de tributos.)

Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade que dissertam sobre ajuste a valor presente e a estrutura conceitual para relatório financeiro, assinale a alternativa que apresenta corretamente os registros contábeis para o reconhecimento inicial da contratação do empréstimo. (Admita, o ano comercial com 360 dias e que o valor do empréstimo estava disponível na conta corrente da empresa no momento da contratação. Desconsidere, ainda, qualquer incidência de tributos.)

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445746

Contabilidade Geral

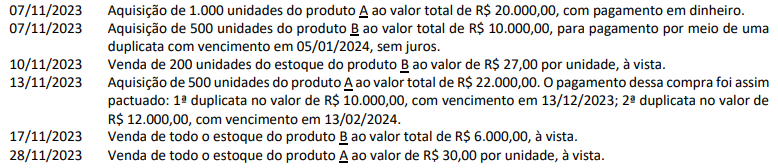

As informações a seguir foram obtidas em relatórios da empresa W:

Informações complementares

• O custo médio ponderado é utilizado pela empresa como critério para valoração de seus estoques dos produtos A e B;

• As unidades adquiridas dos produtos A e B foram recebidas dos fornecedores, prontamente, no ato das respectivas compras; e,

• Em 01/11/2023, os estoques dos produtos A e B estavam zerados.

Considerando, exclusivamente, as informações apresentadas, e que todas as unidades vendidas dos produtos A e B foram entregues aos clientes imediatamente, no ato das respectivas vendas, é correto afirmar que no mês de novembro de 2023:

(Desconsidere qualquer incidência de tributos em todas as informações apresentadas na questão.)

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445747

Contabilidade Geral

As informações a seguir apresentam alguns detalhes sobre quatro operações de aquisições de controle em participações

societárias, analise-as.

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445748

Direito Administrativo

Analise as afirmativas a seguir.

I. Em processos de licitação, no que tange à fase do julgamento, serão desclassificadas, por exemplo, aquelas propostas que contiverem vícios insanáveis e/ou apresentarem preços inexequíveis ou permanecerem acima do orçamento estimado para a contratação.

II. No setor público são consideradas como modalidades de licitação as de credenciamento, de pré-qualificação, de manifestação de interesse, de registro de preço e registro cadastral.

III. Um dos objetivos do processo licitatório é assegurar a seleção da proposta apta a gerar o resultado de contratação mais vantajoso para a Administração Pública, inclusive no que se refere ao ciclo de vida do objeto.

Considerando, exclusivamente, a Lei Federal nº 14.133, de 01 de abril de 2021, Lei de Licitações e Contratos Administrativos, está correto o que se afirma em

I. Em processos de licitação, no que tange à fase do julgamento, serão desclassificadas, por exemplo, aquelas propostas que contiverem vícios insanáveis e/ou apresentarem preços inexequíveis ou permanecerem acima do orçamento estimado para a contratação.

II. No setor público são consideradas como modalidades de licitação as de credenciamento, de pré-qualificação, de manifestação de interesse, de registro de preço e registro cadastral.

III. Um dos objetivos do processo licitatório é assegurar a seleção da proposta apta a gerar o resultado de contratação mais vantajoso para a Administração Pública, inclusive no que se refere ao ciclo de vida do objeto.

Considerando, exclusivamente, a Lei Federal nº 14.133, de 01 de abril de 2021, Lei de Licitações e Contratos Administrativos, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445749

Contabilidade Pública

Analise as afirmativas a seguir.

I. Segrega as dotações orçamentárias em funções e subfunções; é composta de um rol de funções e subfunções prefixadas, que servem como agregador dos gastos públicos por área de ação governamental nas três esferas de governo.

II. Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

III. São as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo-se em auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou lei especial anterior, bem como as dotações para amortização da dívida pública.

IV. São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente. Distingue-se em dois tipos: os processados (despesas já liquidadas); os não processados (despesas a liquidar ou em liquidação).

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição) bem como a Lei Federal nº 4.320, de 17 de março de 1964, podemos afirmar que as informações apresentadas dissertam sobre:

I. Segrega as dotações orçamentárias em funções e subfunções; é composta de um rol de funções e subfunções prefixadas, que servem como agregador dos gastos públicos por área de ação governamental nas três esferas de governo.

II. Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

III. São as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo-se em auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou lei especial anterior, bem como as dotações para amortização da dívida pública.

IV. São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente. Distingue-se em dois tipos: os processados (despesas já liquidadas); os não processados (despesas a liquidar ou em liquidação).

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição) bem como a Lei Federal nº 4.320, de 17 de março de 1964, podemos afirmar que as informações apresentadas dissertam sobre: