Questões de Concurso Público Prefeitura de Santa Maria de Jetibá - ES 2024 para Auditor Público Interno - Especialidade: Direito

Foram encontradas 4 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449970

Auditoria

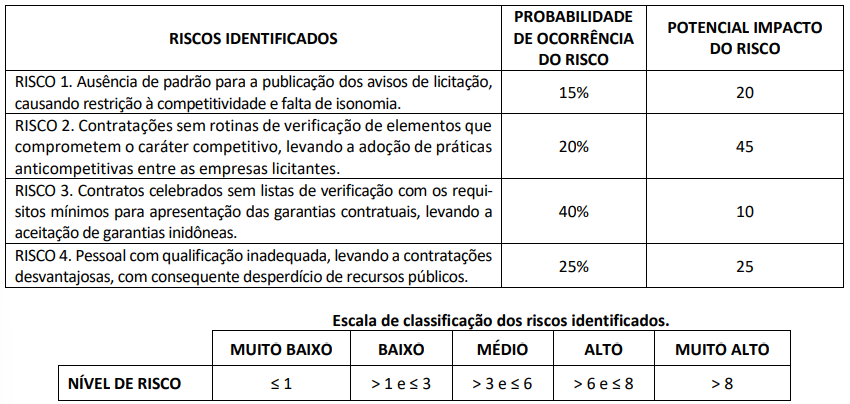

As seguintes informações foram obtidas ao decorrer da auditoria interna realizada no setor de obras de um município:

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em termos de seu potencial impacto e sua probabilidade de ocorrência, assinale a afirmativa correta.

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em termos de seu potencial impacto e sua probabilidade de ocorrência, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449971

Auditoria

Considerando exclusivamente a ISSAI 400, que trata dos Princípios Fundamentais de Auditoria de Conformidade, é INCORRETO

afirmar que, na auditoria de conformidade, o auditor designado para o trabalho de auditoria deverá

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449973

Auditoria

As seguintes informações foram obtidas no relatório de auditoria sobre a utilização de controles internos nas atividades de

contratações públicas em um município brasileiro; analise-as.

I. O município identifica as demandas por bens e serviços para limpeza das vias públicas utilizando um documento padrão de oficialização das necessidades do município. Esse documento é utilizado para garantir que as demandas sejam justificadas e fundamentadas, e tem contribuído, continuamente, para a economia e boa gestão do gasto público.

II. Algumas licitações para aquisição de equipamentos e serviços de informática foram realizadas sem existência de setor específico com atribuições definidas, levando a aquisições de bens e serviços desvantajosas para o município, tais como compras de componentes mal especificados e aquisição de serviços que não permitem adequada gestão contratual.

III. Para garantir a disponibilidade dos bens e serviços, previamente selecionados, nas quantidades adequadas e no tempo oportuno, o município implantou um método para quantificação de bens e serviços a serem adquiridos para utilização em reformas de praças e parques, o que tem levado a estimativas de quantidades e padrões adequados e contribuído para a boa gestão dos recursos e economia dos gastos públicos do município.

Considerando exclusivamente as informações apresentadas, bem como que o controle interno deve promover a eficiência operacional, garantindo que os recursos públicos sejam empregados eficientemente nas operações cotidianas do município, verifica-se que a gestão pública do município necessitaria implementar controles adequados e efetivos de acordo com o que se afirma em

I. O município identifica as demandas por bens e serviços para limpeza das vias públicas utilizando um documento padrão de oficialização das necessidades do município. Esse documento é utilizado para garantir que as demandas sejam justificadas e fundamentadas, e tem contribuído, continuamente, para a economia e boa gestão do gasto público.

II. Algumas licitações para aquisição de equipamentos e serviços de informática foram realizadas sem existência de setor específico com atribuições definidas, levando a aquisições de bens e serviços desvantajosas para o município, tais como compras de componentes mal especificados e aquisição de serviços que não permitem adequada gestão contratual.

III. Para garantir a disponibilidade dos bens e serviços, previamente selecionados, nas quantidades adequadas e no tempo oportuno, o município implantou um método para quantificação de bens e serviços a serem adquiridos para utilização em reformas de praças e parques, o que tem levado a estimativas de quantidades e padrões adequados e contribuído para a boa gestão dos recursos e economia dos gastos públicos do município.

Considerando exclusivamente as informações apresentadas, bem como que o controle interno deve promover a eficiência operacional, garantindo que os recursos públicos sejam empregados eficientemente nas operações cotidianas do município, verifica-se que a gestão pública do município necessitaria implementar controles adequados e efetivos de acordo com o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449974

Auditoria

Considerando exclusivamente as informações apresentadas, bem como a definição do escopo, da natureza, da época e da

extensão dos riscos e procedimentos atinentes aos trabalhos de auditoria, analise as informativas a seguir.

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em