Questões de Concurso Público IF-SE 2024 para Contador

Foram encontradas 16 questões

Observe os dados a seguir.

Receita prevista: R$ 220.000,00

Fixada despesa: R$ 220.000,00

Empenho da despesa: R$ 50.000,00

Despesa liquidada: R$ 210.000,00

Receita arrecadada: R$ 270.000,00

Despesa orçamentária paga: R$ 200.000,00

Depósito cautelar devolução: R$ 30.000,00

Restos a pagar: R$ 35.000,00

Em um ente público, o contador, ao analisar os dados contábeis e financeiros de um órgão federal no ano de 2023, identificou os dados acima. O resultado da execução da receita do ano 2023 foi

Leia o caso a seguir.

Num determinado ente público, foram contabilizadas as seguintes

receitas no exercício de 2023: Contribuições de melhoria – R$

80.000,00; Alienação de bens – R$ 90.000,00; Industrial – R$

55.000,00; Contribuições – R$ 35.000,00; Operações de crédito –

R$ 60.000,00; Agropecuária – R$ 10.000,00.

Os dados mostram que a quantia referente às receitas

correntes da entidade, em 2023, constituiu-se em

No mês do Carnaval do ano de 2023, a repartição pública

adquiriu um micro-ônibus, ano e modelo 2022, com 68.000

km rodados, com o objetivo de transportar professores,

técnicos e alunos até as aulas de campo e eventos diversos.

Diante desse evento orçamentário, o contador deverá lançar

no Grupo de Natureza da Despesa (GND)

Leia o caso a seguir.

No meio do semestre, os diretores de uma universidade pública identificaram um defeito nas instalações elétricas devido à queda de árvores e ventos fortes após uma intensa chuva no local, prejudicando os seus alunos e afetando a qualidade do ensino. Com isso, os diretores solicitaram serviços de urgência nos reparos elétricos e poda de árvores, gasto que não estava previsto no orçamento.

De acordo com a Lei nº 4.320/64, será necessário um crédito

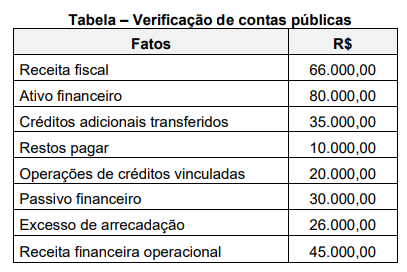

Observe a tabela a seguir.

Determinada unidade pública solicitou ao departamento de

Contabilidade e Finanças que verificasse a disponibilidade

de recursos para abertura de créditos adicionais especiais

ou suplementares durante a execução orçamentária.

Imediatamente o contador apresentou as informações

constantes na tabela acima. Com base nas informações

apresentadas e de acordo com a Lei n° 4.320/64, que valor

o contador apurou de superávit financeiro para fins de

abertura de créditos adicionais?

Com base no Manual de Contabilidade Aplicada ao Setor

Público (MCASP-2023), um ente público adota política de

reavaliação de seus ativos, cujo valor da depreciação anual

incidente sobre o ativo reavaliado era de R$ 530,00. Caso

não tivesse passado pelo processo de reavaliação, a

depreciação incidente sobre o ativo, com base em seu custo

histórico original do ativo, seria no valor de R$ 360,00. Os

registros contábeis do ente público devem evidenciar um(a)

De acordo ao MCASP (2023), os ativos contingentes são

registrados no Plano de Contas Aplicado ao Setor Público

(PCASP) em

Se, em uma instituição pública federal, 50% dos ativos totais

são financiados por recursos de terceiros e 20% dos capitais

totais utilizados são capitais de terceiros de longo prazo,

então, nessa instituição pública, a porcentagem dos capitais

de curto prazo em relação aos capitais de terceiros totais é

de

Leia o caso a seguir.

No final do ano de 2023, o total do Ativo da unidade pública A

representou 4/3 do total de seu Passivo. O capital total à

disposição da referida unidade no mesmo ano foi de R$

1.800.000,00

A situação patrimonial líquida da unidade pública, nesse

exercício, equivale em reais a

O Balanço Orçamentário deverá ser acompanhado de notas

explicativas que divulguem, ao menos

Para fins contábeis, de acordo com o MCASP (2023), a

despesa orçamentária pode ser classificada quanto ao

impacto na situação patrimonial líquida em

Uma conta de natureza orçamentária é

As variações positivas nas contas dos passivos incidem

quando

De acordo com o MCASP de 2023, podemos afirmar que as

etapas da receita orçamentária

De acordo com o Sistema de Gestão Patrimonial do Instituto Federal, um bem do seu ativo imobilizado apresenta as seguintes informações:

Depreciação acumulada R$ 7.000

Aquisição custo histórico R$ 18.000

Despesa de venda (Valor justo líquido)

R$ 10.000 Valor em uso R$ 9.000

Com base nessas informações, em consonância com o

Manual de Contabilidade Aplicada ao Setor Público, ao

aplicar o teste de redução ao valor recuperável desse ativo,

fica evidenciada a ocorrência de uma