Questões de Concurso Público IF-SE 2024 para Técnico em Contabilidade

Foram encontradas 10 questões

Q2461092

Contabilidade Geral

A Norma Brasileira de Contabilidade NBCTGEC – Estrutura

Conceitual para Relatório Financeiro descreve as bases de

mensuração dos elementos reconhecidos nas demonstrações

contábeis. Nesse contexto, o valor em uso

Q2461093

Contabilidade Geral

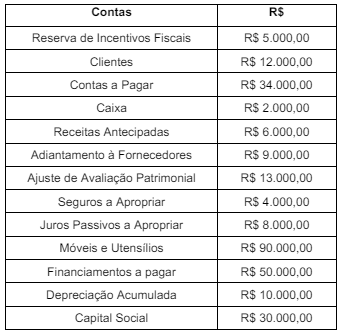

Observe a tabela a seguir.

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Q2461094

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 24 (R2) –

Evento Subsequente determina quando a entidade deve

ajustar suas demonstrações contábeis com respeito a

eventos subsequentes ao período contábil a que se referem

essas demonstrações. A partir das determinações da NBC

TG 24 (R2), considera-se que

Q2461095

Contabilidade Geral

Leia o caso a seguir.

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

Q2461096

Contabilidade Geral

Leia o caso a seguir.

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Q2461097

Contabilidade Geral

A norma NBC TG 26 (R5) – Apresentação das demonstrações

contábeis, define a base para a apresentação das

demonstrações contábeis e deve ser aplicada em todas as

demonstrações elaboradas e apresentadas de acordo com as

normas, interpretações e comunicados técnicos do Conselho

Federal de Contabilidade (CFC). Sobre as demonstrações

contábeis sob o escopo da NBC TG 26 (R5), considera-se

que

Q2461098

Contabilidade Geral

Leia o caso a seguir.

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

Q2461099

Contabilidade Geral

Uma entidade realizou a venda de ações em tesouraria de

sua própria emissão e obteve ganho nessa transação.

Assim, o ganho resultante da venda de ações em tesouraria

deve ser reconhecido na conta de

Q2461100

Contabilidade Geral

Leia o caso a seguir.

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Q2461101

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 04 (R4) – Ativo

intangível define tratamento contábil para reconhecimento,

mensuração e divulgação para os ativos intangíveis das

organizações. Com base na NBC TG 04 (R4), considera-se

que