Questões de Concurso Público UFG 2024 para Técnico em Contabilidade

Foram encontradas 18 questões

Q3026470

Contabilidade Pública

Ao relacionar as características qualitativas da informação

contábil que devem ser apresentadas nos relatórios

contábeis de propósito geral, relevância, representação

fidedigna, comparabilidade, compreensibilidade,

verificabilidade e tempestividade, a norma contábil afirma

que é objetivo da elaboração e divulgação da informação

contábil fornecer base para prestação de contas e

responsabilização, accountability e tomada de decisão. É

um atributo de tempestividade

Q3026471

Contabilidade Pública

A estrutura conceitual, NBCTSPEC, conceitua ativo como

um recurso controlado no presente pela entidade como

resultado de evento passado e conceitua recurso como um

item com potencial de serviço ou com capacidade de gerar

benefícios econômicos. Ao tratar da avaliação de ativos,

elenca custo histórico, valor de mercado, custo de

reposição, preço líquido de venda e valor em uso. Em

relação ao valor em uso, o valor do ativo será o valor

Q3026472

Contabilidade Pública

As receitas orçamentárias são disponibilidades de recursos

financeiros que ingressam durante o exercício e que

aumentam o saldo financeiro da instituição. Instrumento por

meio do qual se viabiliza a execução das políticas públicas,

as receitas orçamentárias são fontes de recursos utilizadas

pelo Estado em programas e ações cuja finalidade precípua

é atender às necessidades públicas e demandas da

sociedade. As receitas orçamentárias são classificadas,

quanto à natureza, em correntes e de capital. Representam

receitas de capital

Q3026473

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público,

tratando da receita orçamentária, afirma que as etapas

seguem a ordem de ocorrência dos fenômenos econômicos

e elenca-as da seguinte forma: previsão, lançamento,

arrecadação e recolhimento. O recolhimento compreende

Q3026474

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público

conceitua plano de contas como uma estrutura básica para

a escrituração contábil. A adoção do plano de contas

possibilita a elaboração de relatórios gerenciais e

demonstrações contábeis de acordo com as necessidades

de informações dos usuários. Ao conceituar conta contábil,

o referido manual afirma tratar-se da expressão qualitativa e

quantitativa de fatos de mesma natureza. Um dos objetivos

do Plano de Contas Aplicado ao Setor Público é

Q3026475

Contabilidade Pública

O orçamento público é uma estimativa das receitas que

serão arrecadadas pelos entes governamentais e, diante

dessa estimativa, a determinação das despesas que serão

realizadas. Para a elaboração do orçamento, conferindo a

ele racionalidade, eficiência e transparência, execução e

controle, são observados alguns princípios norteadores,

como unidade, universalidade, publicidade e transparência.

Recentemente, foi adicionado mais um princípio norteador:

o do orçamento impositivo. É uma característica do princípio

do orçamento impositivo

Q3026476

Contabilidade Pública

A despesa orçamentária pública pode ser entendida como o

conjunto de gastos realizados pelo setor público para fazer

funcionar e manter os serviços públicos que devem ser

prestados à sociedade. As despesas orçamentárias podem

ser divididas, quanto à categoria econômica, em correntes e

de capital. Ao se considerar a finalidade contábil, a despesa

orçamentária será efetiva no momento

Q3026477

Contabilidade Pública

O agrupamento de receitas que possuam a mesma regra de

destinação/aplicação nas despesas é conhecido por fontes

ou destinações de recursos (FR). Por meio do orçamento

público, essas fontes ou destinações são associadas a

determinadas despesas, de forma a evidenciar os meios

para atingir os objetivos públicos. A classificação por fontes

ou destinação de recursos indica que

Q3026478

Contabilidade Pública

Ao classificar as receitas por categoria econômica em

receitas correntes e de capital, identificadas pelo primeiro

dígito do código (1 e 2, respectivamente), ocorre a

identificação da procedência dessas receitas, quando da

entrada nos cofres públicos. As indenizações recebidas são

exemplos de

Q3026479

Contabilidade Pública

Considere a codificação das receitas a seguir.

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Q3026480

Contabilidade Pública

A execução da despesa orçamentária ocorre em três

estágios: empenho, liquidação e pagamento. As despesas

empenhadas e não pagas dentro do exercício financeiro

vigente serão inscritas em restos a pagar e serão

classificadas em restos a pagar processados e restos a

pagar não processados. Considerando que despesas

orçamentárias de R$ 210.000,00 foram empenhadas, que,

dessas despesas, R$ 110.000,00 foram liquidadas, que R$

70.000,00 estão em processo de liquidação, que

R$ 30.000,00 não foram liquidadas e que não foram pagas

dentro do exercício financeiro; então,

Q3026482

Contabilidade Pública

O conjunto de demonstrações contábeis aplicadas ao setor

público é composto pelo balanço orçamentário, balanço

financeiro (relacionado no MCASP e na Lei nº 4.320/1964),

balanço patrimonial, demonstração das variações

patrimoniais, demonstração dos fluxos de caixa,

demonstração das mutações no patrimônio líquido. As notas

explicativas complementam essas demonstrações. O

balanço patrimonial sofreu mutação em virtude da adoção

das Normas Internacionais de Contabilidade Aplicadas ao

Setor Público. A segregação do patrimônio, ativo e passivo,

relacionada ao prazo de realização e exigibilidade,

introduzida pelas novas regras, são

Q3026483

Contabilidade Pública

O balanço orçamentário demonstra as receitas e as

despesas previstas, comparando-as com as realizadas. Na

apresentação das receitas, deve ser observada sua

categorização econômica e sua origem. O saldo, excesso

ou insuficiência de arrecadação a ser apurado é dado

Q3026484

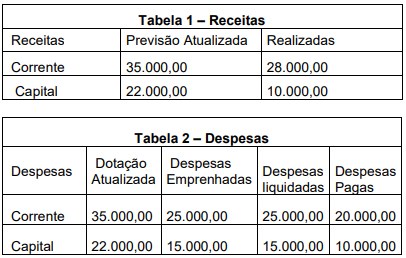

Contabilidade Pública

Observe as Tabelas 1 e 2 a seguir.

Considerando os dados apresentados, o valor do déficit

apurado no período é de

Q3026485

Contabilidade Pública

A demonstração das variações patrimoniais evidencia as

modificações quantitativas ocorridas no patrimônio. As

variações são segregadas em variações patrimoniais

aumentativas e variações patrimoniais diminutivas. Para a

elaboração dessa demonstração, as contas são encerradas

no final do período, que coincide com o ano civil. O resultado

apurado nessa demonstração comporá o balanço

Q3026486

Contabilidade Pública

A demonstração dos fluxos de caixa apresenta os ingressos

e as saídas de recursos, segregando-os em atividades.

Evidencia, também, as fontes de geração dos fluxos de

entrada de caixa, os itens de consumo de caixa e o saldo do

caixa na data das demonstrações contábeis. O MCASP

preconiza algumas ações, na elaboração da demonstração

dos fluxos de caixa, para permitir/facilitar a padronização e

conciliação das contas públicas. O pagamento ou o

recebimento de juros e dividendos é um exemplo das

Q3026487

Contabilidade Pública

Apresentar as receitas e as despesas orçamentárias

realizadas, os recebimentos e os pagamentos de natureza

extraorçamentária, adicionando o saldo inicial e deduzindo

o saldo final em espécie é a função do balanço

Q3026488

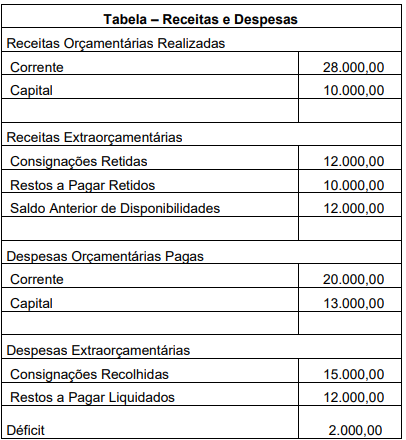

Contabilidade Pública

Observe a tabela a seguir.

Considerando os dados evidenciados na tabela e

observando a estrutura do balanço financeiro, o saldo de

disponibilidades para o início do próximo período será de