Questões de Concurso Público COPEL 2016 para Contador Júnior

Foram encontradas 21 questões

Sobre as Reservas de Capital, considere os seguintes itens:

1. Absorção de prejuízos, quando eles ultrapassarem as Reservas de Lucros.

2. Resgate, reembolso ou compra de ações.

3. Resgate de partes beneficiárias.

4. Incorporação ao Capital.

5. Pagamento de dividendo acumulativo a ações preferenciais.

As Reservas de Capital poderão ser utilizadas:

Com relação a amortização, depreciação e exaustão, numere a coluna da direita de acordo com sua correspondência com a coluna da esquerda.

1. Amortização.

2. Depreciação.

3. Exaustão.

( ) Diminuição do valor dos bens do Ativo Imobilizado resultante dos desgastes pelo uso, ação da natureza ou obsolescência.

( ) Perda de valor do capital aplicado em Ativos Intangíveis e em benfeitorias em propriedade de terceiros.

( ) Perda de valor decorrente da exploração de direitos cujo objeto sejam recursos materiais, ou florestais, ou bens aplicados nessa exploração.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

A Reserva Legal, instituída para dar proteção ao Credor, pode ser constituída:

1. com a destinação de 5% do Lucro Líquido do Exercício.

2. até que seu valor atinja 20% do Capital Social Realizado.

3. se o saldo dessa reserva, somado ao montante das reservas de capital, atingir 30% do Capital Social.

4. se o valor atingir 25% do Capital Autorizado, quando então deixará de ser acrescida.

Estão corretos os itens:

Com relação às leis 11.638/07 e 11.941/09, numere a coluna da direita de acordo com sua correspondência com a coluna da esquerda.

1. Lei 11.638/07.

2. Lei 11.941/09.

( ) Extinção do Ativo diferido e dos Resultados de Exercícios Futuros.

( ) Formalização, do ponto de vista tributário, e não societário, da desvinculação entre Fisco e Contabilidade, com a criação do Regime Transitório de Tributação.

( ) Mudança que propiciou condições para convergência às normas internacionais de Contabilidade.

( ) Alterações na Lei 6.404/76, que impedia a adoção de várias normas internacionais.

( ) Segregação entre a Contabilidade para fins de Demonstrações Contábeis e Contabilidade para fins Fiscais.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

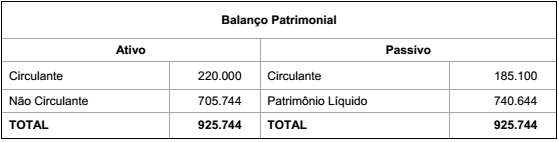

Considere o seguinte balanço:

Quanto ao resultado desse balanço, assinale a alternativa correta.

A Companhia Paranaense obteve as seguintes informações no ano 1: Receita Líquida R$ 500.000; Lucro Líquido R$ 50.000; Ativo Total R$ 1.000.000.

Com base nesses dados, é correto afirmar que Margem Líquida, Giro e Retorno do Ativo são, respectivamente, de:

A respeito das Normas Internacionais de Contabilidade, considere as seguintes características:

1. São baseadas na Prevalência da Essência sobre a Forma.

2. São baseadas muito mais em princípios do que em regras.

3. São muito mais importantes os conceitos de controle, de obtenção de benefícios e de incorrência em riscos do que a propriedade jurídica para registro de ativos, passivos, receitas e despesas.

4. A contabilidade passa a ser de toda a empresa, não só do Contador.

São características básicas das Normas Internacionais de Contabilidade:

A Empresa Paranaense é tributada com base no lucro real anual. Os dados constantes no Livro de Apuração do Lucro Real são os seguintes:

Prejuízo do Exercício ...................................................................... 46.000

Adições........................................................................................... 160.000

Exclusões ......................................................................................(26.000)

Lucro Antes das Compensações .................................................. 88.000

Prejuízo Fiscal a Compensar de Períodos Anteriores ................. 79.000

Por meio de um planejamento tributário, qual é o valor da provisão para Imposto de Renda?

O Manual de Contabilidade do Setor Elétrico, em vigor a partir de 01 de janeiro de 2015, contempla as principais premissas do Sistema de Contabilização. A respeito desse manual, considere as seguintes premissas:

1. Adoção da Unidade Operativa.

2. O registro dos atos cooperativos e atos não cooperativos oriundos de operações de entidades cooperativas será efetuado nas contas contábeis sem distinção dos demais outorgados do setor elétrico.

3. Provisionamento dos valores devidos ou a receber, de forma que seja cumprido o regime de competência mensal.

4. Adoção do Sistema de Ordens em Curso, que representa um processo de registro, acompanhamento e controle para apuração de custo dentro do Sistema Patrimonial.

5. Adoção do cadastro e controle de bens e direitos.

São premissas do Manual de Contabilidade do Setor Elétrico:

A Demonstração do Valor Agregado é feita por meio da análise de quocientes ou indicadores de geração de riqueza e de distribuição de riqueza. Sobre o assunto, considere os seguintes itens:

1. Quociente entre valor adicionado e ativo total.

2. Quociente entre gastos com pessoal e valor adicionado.

3. Quociente entre valor adicionado e número de empregados.

4. Quociente entre gastos com impostos e valor adicionado.

5. Quociente entre valor adicionado e Patrimônio Líquido.

São indicadores de geração de riqueza:

Em 31.12.2015, a Comercial Paranaense tinha os seguintes saldos:

Considere as seguintes informações da empresa Curitibana:

Receita bruta....................................................................................... 24.000

Devoluções de receita do mês ........................................................... 3.000

Descontos incondicionais sobre receita ......................................... 1.000

Lucro na alienação de máquinas ....................................................... 6.000

Depreciação de imóveis utilizada nas atividades da empresa ....... 2.000

Bens adquiridos para revenda .......................................................... 10.000

Alíquota da Cofins não cumulativa......................................................7,6%

Qual é o valor efetivo da Cofins?

Em relação às demonstrações contábeis, considere as seguintes afirmativas:

1. A demonstração das mutações do Patrimônio Líquido, de acordo com a Lei 6.404/76, é de apresentação obrigatória para todas as sociedades anônimas.

2. No balanço patrimonial está evidenciado o capital próprio de uma entidade.

3. A apresentação do balanço social é obrigatória para as empresas de capital fechado.

4. Na demonstração da conta lucros/prejuízos acumulados é evidenciada a distribuição do resultado do exercício.

5. A demonstração de origens e aplicação de recursos evidencia as causas que geram a variação das disponibilidades.

Assinale a alternativa correta.