Questões de Concurso Público COPEL 2016 para Contador Júnior

Foram encontradas 40 questões

A Reserva Legal, instituída para dar proteção ao Credor, pode ser constituída:

1. com a destinação de 5% do Lucro Líquido do Exercício.

2. até que seu valor atinja 20% do Capital Social Realizado.

3. se o saldo dessa reserva, somado ao montante das reservas de capital, atingir 30% do Capital Social.

4. se o valor atingir 25% do Capital Autorizado, quando então deixará de ser acrescida.

Estão corretos os itens:

Com relação às leis 11.638/07 e 11.941/09, numere a coluna da direita de acordo com sua correspondência com a coluna da esquerda.

1. Lei 11.638/07.

2. Lei 11.941/09.

( ) Extinção do Ativo diferido e dos Resultados de Exercícios Futuros.

( ) Formalização, do ponto de vista tributário, e não societário, da desvinculação entre Fisco e Contabilidade, com a criação do Regime Transitório de Tributação.

( ) Mudança que propiciou condições para convergência às normas internacionais de Contabilidade.

( ) Alterações na Lei 6.404/76, que impedia a adoção de várias normas internacionais.

( ) Segregação entre a Contabilidade para fins de Demonstrações Contábeis e Contabilidade para fins Fiscais.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

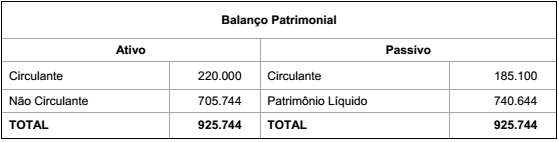

Considere o seguinte balanço:

Quanto ao resultado desse balanço, assinale a alternativa correta.

A Companhia Paranaense obteve as seguintes informações no ano 1: Receita Líquida R$ 500.000; Lucro Líquido R$ 50.000; Ativo Total R$ 1.000.000.

Com base nesses dados, é correto afirmar que Margem Líquida, Giro e Retorno do Ativo são, respectivamente, de:

A respeito das Normas Internacionais de Contabilidade, considere as seguintes características:

1. São baseadas na Prevalência da Essência sobre a Forma.

2. São baseadas muito mais em princípios do que em regras.

3. São muito mais importantes os conceitos de controle, de obtenção de benefícios e de incorrência em riscos do que a propriedade jurídica para registro de ativos, passivos, receitas e despesas.

4. A contabilidade passa a ser de toda a empresa, não só do Contador.

São características básicas das Normas Internacionais de Contabilidade:

A Empresa Paranaense é tributada com base no lucro real anual. Os dados constantes no Livro de Apuração do Lucro Real são os seguintes:

Prejuízo do Exercício ...................................................................... 46.000

Adições........................................................................................... 160.000

Exclusões ......................................................................................(26.000)

Lucro Antes das Compensações .................................................. 88.000

Prejuízo Fiscal a Compensar de Períodos Anteriores ................. 79.000

Por meio de um planejamento tributário, qual é o valor da provisão para Imposto de Renda?

O Manual de Contabilidade do Setor Elétrico, em vigor a partir de 01 de janeiro de 2015, contempla as principais premissas do Sistema de Contabilização. A respeito desse manual, considere as seguintes premissas:

1. Adoção da Unidade Operativa.

2. O registro dos atos cooperativos e atos não cooperativos oriundos de operações de entidades cooperativas será efetuado nas contas contábeis sem distinção dos demais outorgados do setor elétrico.

3. Provisionamento dos valores devidos ou a receber, de forma que seja cumprido o regime de competência mensal.

4. Adoção do Sistema de Ordens em Curso, que representa um processo de registro, acompanhamento e controle para apuração de custo dentro do Sistema Patrimonial.

5. Adoção do cadastro e controle de bens e direitos.

São premissas do Manual de Contabilidade do Setor Elétrico:

A Demonstração do Valor Agregado é feita por meio da análise de quocientes ou indicadores de geração de riqueza e de distribuição de riqueza. Sobre o assunto, considere os seguintes itens:

1. Quociente entre valor adicionado e ativo total.

2. Quociente entre gastos com pessoal e valor adicionado.

3. Quociente entre valor adicionado e número de empregados.

4. Quociente entre gastos com impostos e valor adicionado.

5. Quociente entre valor adicionado e Patrimônio Líquido.

São indicadores de geração de riqueza:

Em 31.12.2015, a Comercial Paranaense tinha os seguintes saldos:

Considere as seguintes informações da empresa Curitibana:

Receita bruta....................................................................................... 24.000

Devoluções de receita do mês ........................................................... 3.000

Descontos incondicionais sobre receita ......................................... 1.000

Lucro na alienação de máquinas ....................................................... 6.000

Depreciação de imóveis utilizada nas atividades da empresa ....... 2.000

Bens adquiridos para revenda .......................................................... 10.000

Alíquota da Cofins não cumulativa......................................................7,6%

Qual é o valor efetivo da Cofins?

Em relação às demonstrações contábeis, considere as seguintes afirmativas:

1. A demonstração das mutações do Patrimônio Líquido, de acordo com a Lei 6.404/76, é de apresentação obrigatória para todas as sociedades anônimas.

2. No balanço patrimonial está evidenciado o capital próprio de uma entidade.

3. A apresentação do balanço social é obrigatória para as empresas de capital fechado.

4. Na demonstração da conta lucros/prejuízos acumulados é evidenciada a distribuição do resultado do exercício.

5. A demonstração de origens e aplicação de recursos evidencia as causas que geram a variação das disponibilidades.

Assinale a alternativa correta.

A entidade deve reconhecer um ativo biológico ou produto agrícola quando:

1. controlar o ativo como resultado de eventos passados.

2. for provável que benefícios econômicos futuros associados com o ativo fluirão para a entidade.

3. o valor justo ou o custo do ativo puder ser mensurado confiavelmente.

4. controlar o bem com base no seu custo.

5. não ter sido efetuada a sua contabilização.

Estão corretos os itens: