Questões de Concurso Público Prefeitura de Matinhos - PR 2019 para Contador

Foram encontradas 40 questões

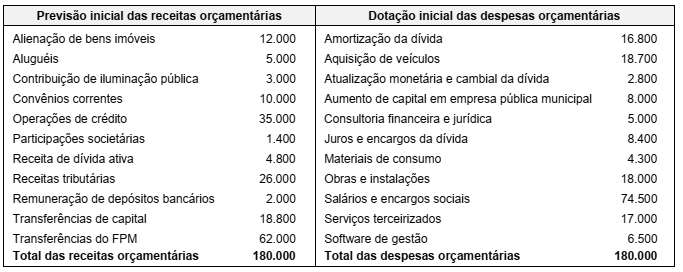

A prefeitura de um pequeno município apresentou os seguintes valores para previsão inicial e dotação inicial das receitas e despesas orçamentárias para o período T1:

Com base nas informações acima, para o período T1 está previsto um:

No Balanço Orçamentário, previsto no artigo 102 da Lei nº 4.320/64, evidenciam-se as receitas e despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando-se os valores previstos e suas alterações com os valores efetivamente executados, demonstrando, assim, o superávit ou déficit orçamentário para o período, o que atende à NBC TSP NBC TSP 13 – Apresentação de Informação Orçamentária nas Demonstrações Contábeis. Durante o ano T1, um pequeno município apresentou as seguintes informações em relação às suas receitas e despesas orçamentárias:

• Receitas previstas: ........................... $ 50.000;

• Receitas previstas atualizadas: ...... $ 52.000;

• Receitas realizadas: ......................... $ 53.000;

• Despesas fixadas: ............................ $ 50.000;

• Despesas empenhadas: .................. $ 49.000;

• Despesas liquidadas: ....................... $ 42.000;

• Despesas pagas: .............................. $ 38.000.

Com base nas informações acima, assinale a alternativa correta.

Ao final do período T1, um órgão público apresentou em seu Balanço Orçamentário um superávit orçamentário de $ 8.000 e um déficit de capital de $ 36.000. Sabendo que as receitas correntes e de capital arrecadadas totalizaram, respectivamente, $ 167.000 e $ 49.000, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas.

( ) O valor das despesas de capital realizadas em T1 foi de $ 85.000.

( ) O valor das despesas orçamentárias realizadas em T1 foi de $ 216.000.

( ) O valor das despesas correntes realizadas em T1 foi de $ 123.000.

( ) O valor do superávit corrente de T1 foi de $ 28.000.

Assinale a alternativa com a sequência correta, de cima para baixo.

Os dados abaixo referem-se ao período T1 de um município:

• Previsão inicial de receitas orçamentárias: $ 40.000.

• Previsão atualizada de receitas orçamentárias: $ 42.000.

• Receitas orçamentárias arrecadadas: $ 43.000.

• Dotação inicial de despesas orçamentárias: $ 40.000.

• Despesas orçamentárias empenhadas: $ 38.000.

• Despesas orçamentárias liquidadas: $ 35.000.

• Despesas orçamentárias pagas: $ 28.000.

• Recebimento de cauções em dinheiro no período: $ 1.000.

• Pagamento de restos a pagar processados: $ 2.000.

• Doação de veículos para o campus local da Universidade Estadual: $ 5.000.

• Contratação e amortização de operações de crédito por

antecipação da receita orçamentária: $ 8.000.

Relativamente ao Balanço Financeiro, a variação de Caixa e equivalentes de caixa que compõe o saldo em espécie do exercício atual é:

A Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa – determina os aspetos a se observar na elaboração dessa demonstração por parte de entidades do setor público. Em linhas gerais, a norma determina que as entradas e saídas de caixa dos entes públicos devam ser segregadas em função de natureza operacional, de financiamento e de investimento dos fatos administrativos. Nesse sentido, considere as seguintes operações de um município, ocorridas durante o período T1:

• Receitas tributárias arrecadadas: .............................................................. $ 65.000.

• Despesas correntes empenhadas: ............................................................ $ 98.000.

• Restos a pagar não processados, relativos a despesas correntes: ....... $ 4.000.

• Restos a pagar processados, relativos a despesas correntes: .............. $ 4.000.

• Operações de crédito: ................................................................................. $ 24.000.

• Alienação de bens móveis: ......................................................................... $ 6.000.

• Transferência de cota-parte do FPM: ........................................................ $ 85.000.

• Amortização da dívida: ............................................................................... $ 40.000.

• Transferência do duodécimo para a Câmara de Vereadores: ................. $ 10.000.

• Despesas de capital empenhadas: ............................................................ $ 32.000.

• Restos a pagar relativos a despesas de capital não processados: ........ $ 4.000.

• Restos a pagar relativos a despesas de capital processados: ............... $ 3.000.

Com base nas informações acima, assinale a alternativa correta.

Considerando as variações patrimoniais abaixo, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A aquisição de bens móveis e imóveis resulta em variação patrimonial qualitativa.

( ) A arrecadação de IPTU resulta em variação patrimonial qualitativa.

( ) A depreciação dos ativos imobilizados resulta em variação patrimonial qualitativa.

( ) O ganho de capital na alienação de bens imóveis resulta em variação patrimonial quantitativa.

Assinale a alternativa com a sequência correta, de cima para baixo.

A Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 04 – Estoques – determina que estoques de produtos agrícolas e florestais, após o ponto da colheita, sejam mensurados pelo valor realizável líquido. Uma situação em que essa especificidade pode ocorrer é no caso de uma Fazenda Experimental do Curso de Agronomia de uma Universidade Federal, que produz produtos agrícolas de culturas temporárias, comercializando o excedente de produção para terceiros. Considerando o exposto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas.

( ) O valor realizável líquido corresponde à quantia líquida que a entidade do setor público espera realizar com a venda do estoque no curso normal das operações; portanto, corresponde exatamente ao conceito de valor justo conforme definido pelas Normas Brasileiras de Contabilidade.

( ) O valor realizável líquido é o preço estimado de venda no curso normal das operações, menos os custos estimados para a conclusão e os gastos estimados necessários para ocorrer a venda, a troca ou a distribuição do produto agrícola.

( ) A entidade do setor público deve reconhecer como variação patrimonial aumentativa ou diminutiva as variações positivas ou negativas do valor realizável líquido de seus estoques de produtos agrícolas.

( ) Quando da venda do produto agrícola, a entidade do setor público reconhecerá como custo da venda o valor correspondente à última mensuração do valor realizável líquido do estoque do produto agrícola.

Assinale a alternativa com a sequência correta, de cima para baixo.

As informações abaixo referem-se aos investimentos societários em outras entidades da Companhia XYZ:

Sabe-se que as empresas investidas não são joint ventures, nem são mantidas para venda. Para classificar suas empresas

investidas como controlada, coligada ou investimento não representativo de controle ou influência significativa, a

Companhia XYZ observa exclusivamente seus percentuais de participação no capital social das empresas investidas e

as determinações das Normas Brasileiras de Contabilidade. Com base no exposto, assinale a alternativa correta.

Considerando que Custos são comumente definidos como gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços, e que Despesas constituem o consumo direto ou indireto de bens ou serviços para a obtenção de receitas, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O consumo de materiais de embalagem e os fretes de vendas de produtos são Despesas.

( ) O imposto predial da fábrica e os salários e encargos trabalhistas e sociais do supervisor de produção são Custos.

( ) Perdas por redução ao valor recuperável de máquinas e equipamentos fabris e Ajustes ao valor realizável líquido de estoques de produtos são Despesas.

( ) Variações cambiais de obrigações em moeda estrangeira e fretes de compras de insumos são Custos.

Assinale a alternativa correta com a sequência correta, de cima para baixo.

Os dados abaixo foram extraídos da contabilidade de uma empresa industrial, que durante o ano de T1 fabricou um único produto:

• Preço de venda médio unitário durante o ano de T1: ......................................... $ 4,00.

• Custos e Despesas Variáveis médios unitários durante o ano de T1: ................ $ 2,50.

• Custos e Despesas Fixos desembolsados durante o ano de T1: ....................... $ 64.500.

• Despesa de Depreciação dos Ativos Imobilizados para o ano de T1: ................ $ 10.500.

• Patrimônio Líquido da empresa em 31/12/T0: .................................................... $ 100.000.

• Custo de oportunidade do capital próprio: .......................................................... 12%.

• Durante o ano de T1 a empresa produziu e vendeu 60.000 unidades de seu produto.

Considerando a análise da relação Custo/Volume/Lucro e os conceitos de Ponto de Equilíbrio, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A empresa produziu e vendeu durante T1 um total de 10.000 unidades a mais do que seria necessário para se atingir o Ponto de Equilíbrio Financeiro.

( ) Uma redução de $ 0,25 no preço de venda do produto iguala o volume de produção e vendas de T1 com o Ponto de Equilíbrio Contábil.

( ) Um aumento de 25% no preço de venda do produto provocaria uma redução de 30% no volume de produção e vendas da empresa, e, mesmo assim, ocorreria um aumento da folga de unidades produzidas e vendidas em relação aos três conceitos de Ponto de Equilíbrio, o que se traduziria em uma margem líquida maior do que em relação à situação efetiva de T1.

( ) O volume de produção e vendas da empresa para o ano de T1 foi inferior ao Ponto de Equilíbrio Econômico, o que significa dizer que a empresa não remunerou adequadamente seus proprietários.

Assinale a alternativa com a sequência correta, de cima para baixo.

Os dados abaixo referem-se ao Balanço Patrimonial em 31/12/T1 de 5 empresas:

Considerando que o Índice de Endividamento demonstra a participação de capitais de terceiros comparativamente ao

capital próprio de uma entidade, assinale a alternativa com a sequência correta das empresas, listadas do maior para o

menor Índice de Endividamento.

Os dados abaixo referem-se ao período T1 de uma empresa comercial:

• Valor do Ativo total médio de T1: ........................................................................... $ 1.000.

• Valor do Patrimônio Líquido médio de T1:.............................................................. $ 500.

• Valor médio dos Financiamentos bancários a pagar durante de T1: ..................... $ 400.

• Taxa média ponderada de juros incidentes sobre os financiamentos em T1: ........ 10%.

• Lucro Operacional antes dos efeitos das Despesas Financeiras: .......................... $ 120.

Assinale a alternativa com o valor correto do Grau de Alavancagem Financeira de T1 dessa empresa.