Questões de Concurso Público PC-PI 2018 para Perito Criminal – Contabilidade

Foram encontradas 60 questões

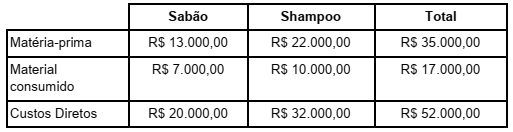

A empresa JD Indústria e Comércio Ltda produz sabão e shampoo para higienização de cães de pequeno porte. No mês de março de 2018 apresentou as seguintes informações:

Durante o mês de março, foram produzidas e acabadas 600 unidades de shampoo e 400 unidades de sabão e ainda ocorreram os seguintes custos indiretos adicionais:

Depreciação: R$ 5.000,00

Energia Elétrica: R$ 12.000,00

Sabendo que a empresa adota o método de custeio por absorção e faz o rateio dos custos indiretos aos

produtos com base na quantidade produzida e acabada de cada produto no mês, o custo unitário do sabão

no mês de março de 2018 é de:

A empresa Ghutz S/A disponibilizou as seguintes informações referentes ao exercício de 2017:

Lucro Bruto R$ 200.000,00

Lucro Operacional R$ 80.000,00

Outras receitas não operacionais R$ 15.000,00

Outras despesas não operacionais R$ 4.320,00

Participações de debenturistas R$ 23.430,00

Sendo a empresa tributada com base no lucro real à alíquota de 30% referente a imposto de renda e contribuição social, seu passivo será aumentado em:

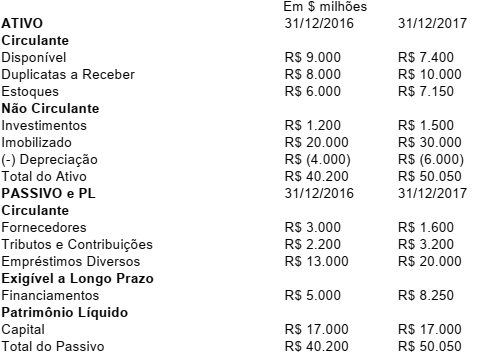

A Cia Mello & Kastro Ltda apresentou o seguinte Balanço Patrimonial no final do exercício de 2017:

Analisando-se a liquidez da empresa com base nos dados acima é CORRETO afirmar que:

Determinado ente público forneceu as seguintes informações, ao final de seu exercício financeiro:

Aprovação da Lei Orçamentária Anual ( LOA) R$ 150.000,00

Lançamentos de impostos R$ 60.000,00

Arrecadação de impostos lançados R$ 40.000,00

Despesa com manutenção de elevadores R$ 19.000,00

Despesas com água, luz e telefone inscrito em restos a pagar R$ 7.800,00

Considerando essas informações e sabendo que referem-se ao primeiro exercício financeiro do ente governamental, podemos dizer que as variações patrimoniais aumentativas e diminutivas correspondem respectivamente a: