Questões de Concurso Público CGM - RJ 2015 para Contador - Conhecimentos Específicos

Foram encontradas 11 questões

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615176

Contabilidade Pública

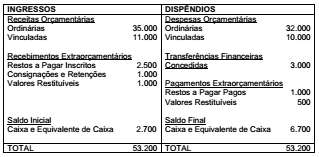

O balanço financeiro de uma prefeitura, elaborado em

31/12/2014, apresentava a seguinte estrutura

(valores em R$):

Com base nesses dados, pode-se concluir que o valor das despesas pagas do exercício foi igual a:

Com base nesses dados, pode-se concluir que o valor das despesas pagas do exercício foi igual a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615177

Contabilidade Pública

Em 31/12/2014, uma prefeitura, para elaborar o balanço

patrimonial, utilizou-se das seguintes contas com seus respectivos

saldos constantes do balanço de verificação, depois de

efetuados todos os ajustes necessários (valores em R$):

Caixa e Equivalente de Caixa (F)........................20.000

Fornecedores e Contas a Pagar (F)......................6.000

Pessoal e Encargos a Pagar (F)............................5.000

Investimento (P)......................................................6.000

Estoques (P)...........................................................4.000

Créditos a Receber a Curto Prazo (P)...................2.000

Empréstimos Obtidos a Longo Prazo (P)..............26.500

Empréstimos Obtidos a Curto Prazo (P).................2.000

Resultado Acumulado...........................................16.500

Imobilizado (P)......................................................22.000

Intangível (P)..........................................................2.000

Em consequência da execução orçamentária do exercício, em 31/12, também foram observados, entre outros, os seguintes saldos das contas do subsistema orçamentário:

Créditos Empenhados a Liquidar......................2.500

Créditos Empenhados em Liquidação...............1.000

No balanço patrimonial elaborado em 31/12/2014, pode-se afirmar que o montante do superávit financeiro correspondia a:

Caixa e Equivalente de Caixa (F)........................20.000

Fornecedores e Contas a Pagar (F)......................6.000

Pessoal e Encargos a Pagar (F)............................5.000

Investimento (P)......................................................6.000

Estoques (P)...........................................................4.000

Créditos a Receber a Curto Prazo (P)...................2.000

Empréstimos Obtidos a Longo Prazo (P)..............26.500

Empréstimos Obtidos a Curto Prazo (P).................2.000

Resultado Acumulado...........................................16.500

Imobilizado (P)......................................................22.000

Intangível (P)..........................................................2.000

Em consequência da execução orçamentária do exercício, em 31/12, também foram observados, entre outros, os seguintes saldos das contas do subsistema orçamentário:

Créditos Empenhados a Liquidar......................2.500

Créditos Empenhados em Liquidação...............1.000

No balanço patrimonial elaborado em 31/12/2014, pode-se afirmar que o montante do superávit financeiro correspondia a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615178

Contabilidade Pública

Ao final de cada exercício financeiro, os entes governamentais

devem elaborar suas demonstrações contábeis, entre elas o

Balanço Patrimonial (BP). De acordo com a legislação e as

normas aplicadas ao setor público, o BP deve apresentar um

quadro específico referente às compensações, em que são

incluídos os atos potenciais que possam vir afetar o patrimônio.

Na composição desse quadro, deverão ser utilizadas as contas,

com seus respectivos saldos, da seguinte classe e grupo

do PCASP:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615179

Contabilidade Pública

De acordo com as normas aplicadas ao setor público, um

determinado município ao elaborar o balanço patrimonial consolidado,

deverá excluir, no processo de consolidação, todas

as contas cujo dígito do quinto nível da sua estrutura –

x.x.x.x.X.xx.xx - seja representado pelo seguinte número:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615180

Contabilidade Pública

Com base nas normas vigentes aplicadas ao setor público, no

que diz respeito aos critérios para reconhecimento, avaliação,

mensuração e evidenciação dos elementos do patrimônio público é correto afirmar que:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615181

Contabilidade Pública

Em 10/03/2015, uma prefeitura, após a assinatura do contrato

de prestação de serviços de manutenção dos veículos das

suas secretarias pelo prazo de um ano, realizou o empenho

global correspondente. Nessa ocasião, independente da natureza

da informação, deve ter sido efetuado o seguinte lançamento

contábil: (desconsiderando valor e histórico)

Legenda: D= Débito C= Crédito

Legenda: D= Débito C= Crédito

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615182

Contabilidade Pública

As despesas realizadas por uma prefeitura, no exercício financeiro,

referentes às aquisições de ativo não circulante, por

ocasião da elaboração do quadro principal da Demonstração

de Fluxo de Caixa, pelo método direto, deverão constar como

elemento na apuração do fluxo líquido de caixa da seguinte

atividade:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615183

Contabilidade Pública

Em 12/02/2014, uma prefeitura realizou o pagamento de uma

obrigação junto a um fornecedor, demonstrada no passivo

circulante do balanço patrimonial de 2013. Com base nas

normas aplicadas ao setor público, o lançamento contábil dessa

operação foi efetuado utilizando contas contábeis classificadas

nos seguintes subsistemas de informações:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615184

Contabilidade Pública

Durante o exercício financeiro de 2014, uma prefeitura realizou

as seguintes transações: (valores em R$)

Reconhecimento de créditos tributários............................22.000

Arrecadação de outras receitas correntes não tributárias....14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis................................................6.000

Aquisição de um imóvel...................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros........................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a:

Reconhecimento de créditos tributários............................22.000

Arrecadação de outras receitas correntes não tributárias....14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis................................................6.000

Aquisição de um imóvel...................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros........................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615186

Contabilidade Pública

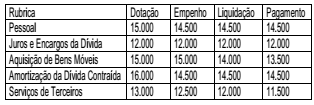

Em 31/12/2014, uma unidade orçamentária elaborou o seguinte

demonstrativo referente à sua execução orçamentária

da despesa: (valores em R$)

Com base nas normas vigentes, o montante executado correspondente às despesas efetivas no exercício foi igual a:

Com base nas normas vigentes, o montante executado correspondente às despesas efetivas no exercício foi igual a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615190

Contabilidade Pública

Em 31/12/2014, foram levantadas as seguintes informações a

respeito da execução orçamentária de uma prefeitura:

- Créditos especiais abertos, tendo como recursos o montante do superávit financeiro apurado, em 31/12/2013 no valor de R$ 200.000,00;

- Abertura de créditos suplementares, com recursos de anulação parcial de dotações de despesas consignadas na LOA de 2014, no valor de R$ 400.000,00;

- A economia orçamentária no final do exercício foi da ordem de R$ 100.000,00;

- As despesas pagas do exercício foram no valor de R$ 950.000,00.

Sabendo-se que a Lei Orçamentária de 2014 foi aprovada de forma equilibrada, com uma previsão de receitas e fixação de despesas, no montante de R$ 1.000.000,00, pode-se concluir que o valor dos restos a pagar inscritos no exercício correspondeu a:

- Créditos especiais abertos, tendo como recursos o montante do superávit financeiro apurado, em 31/12/2013 no valor de R$ 200.000,00;

- Abertura de créditos suplementares, com recursos de anulação parcial de dotações de despesas consignadas na LOA de 2014, no valor de R$ 400.000,00;

- A economia orçamentária no final do exercício foi da ordem de R$ 100.000,00;

- As despesas pagas do exercício foram no valor de R$ 950.000,00.

Sabendo-se que a Lei Orçamentária de 2014 foi aprovada de forma equilibrada, com uma previsão de receitas e fixação de despesas, no montante de R$ 1.000.000,00, pode-se concluir que o valor dos restos a pagar inscritos no exercício correspondeu a: