Questões de Concurso Público CRMV-MT 2023 para Controlador Interno

Foram encontradas 120 questões

Q2324735

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

As contas contábeis de natureza patrimonial do Plano de Contas Aplicado ao Setor Público (PCASP) estão agrupadas nas classes de contas 5 a 8.

As contas contábeis de natureza patrimonial do Plano de Contas Aplicado ao Setor Público (PCASP) estão agrupadas nas classes de contas 5 a 8.

Q2324736

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

Além do quadro principal, o balanço patrimonial deverá estar acompanhado do quadro das transferências recebidas e concedidas.

Além do quadro principal, o balanço patrimonial deverá estar acompanhado do quadro das transferências recebidas e concedidas.

Q2324737

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

O PCASP obedece à lógica das partidas dobradas. Dessa forma, o total de débitos registrados nas contas das classes 1 e 3 deverá ser igual ao total de créditos efetuados nas contas das classes 2 e 4.

O PCASP obedece à lógica das partidas dobradas. Dessa forma, o total de débitos registrados nas contas das classes 1 e 3 deverá ser igual ao total de créditos efetuados nas contas das classes 2 e 4.

Q2324738

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

O superávit financeiro do exercício é apurado por meio do balanço financeiro, no qual as receitas e as despesas orçamentárias estarão evidenciadas por intermédio da classificação funcional.

O superávit financeiro do exercício é apurado por meio do balanço financeiro, no qual as receitas e as despesas orçamentárias estarão evidenciadas por intermédio da classificação funcional.

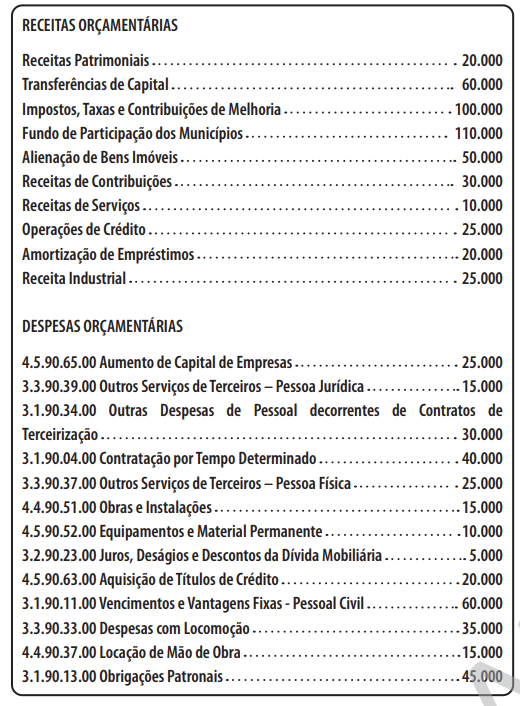

Q2324739

Contabilidade Pública

Texto associado

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

A receita orçamentária corrente arrecadada no

exercício equivale a 295.000.

Q2324740

Contabilidade Pública

Texto associado

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

A receita orçamentária de capital arrecadada no

exercício equivale a 95.000.

Q2324741

Contabilidade Pública

Texto associado

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

As inversões financeiras realizadas no exercício

montam em 70.000.

Q2324742

Contabilidade Pública

Texto associado

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

O valor realizado no grupo de natureza de despesa

Pessoal e Encargos Sociais é igual a 175.000.

Q2324743

Auditoria

A NBC TI 01 – da auditoria interna, aprovada pela Resolução

CFC n.o 986/2003, estabelece as diretrizes para o exercício

da profissão no Brasil. Com base em suas disposições,

julgue o item.

A auditoria interna é uma atividade que visa apenas à verificação da conformidade da entidade com normas e regulamentos vigentes, não competindo ao órgão de controle interno emitir opinião a respeito da economicidade ou da eficiência de quaisquer processos da entidade.

A auditoria interna é uma atividade que visa apenas à verificação da conformidade da entidade com normas e regulamentos vigentes, não competindo ao órgão de controle interno emitir opinião a respeito da economicidade ou da eficiência de quaisquer processos da entidade.

Q2324744

Auditoria

A NBC TI 01 – da auditoria interna, aprovada pela Resolução CFC n.o 986/2003, estabelece as diretrizes para o exercício da profissão no Brasil. Com base em suas disposições, julgue o item.

A auditoria interna deve verificar a integridade de quaisquer documentos ou demonstrações que anexar a seus papéis de trabalho.

A auditoria interna deve verificar a integridade de quaisquer documentos ou demonstrações que anexar a seus papéis de trabalho.

Q2324745

Auditoria

A NBC TI 01 – da auditoria interna, aprovada pela Resolução CFC n.o 986/2003, estabelece as diretrizes para o exercício da profissão no Brasil. Com base em suas disposições, julgue o item.

No âmbito da auditoria interna, os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

No âmbito da auditoria interna, os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

Q2324746

Auditoria

A NBC TI 01 – da auditoria interna, aprovada pela Resolução CFC n.o 986/2003, estabelece as diretrizes para o exercício da profissão no Brasil. Com base em suas disposições, julgue o item.

As contingências ativas e passivas, ainda que relevantes, não devem ser objeto de análise ou de avaliação por parte do auditor interno, haja vista a incerteza pendente sobre sua efetiva realização.

As contingências ativas e passivas, ainda que relevantes, não devem ser objeto de análise ou de avaliação por parte do auditor interno, haja vista a incerteza pendente sobre sua efetiva realização.

Q2324747

Auditoria

A NBC TI 01 – da auditoria interna, aprovada pela Resolução CFC n.o 986/2003, estabelece as diretrizes para o exercício da profissão no Brasil. Com base em suas disposições, julgue o item.

A Norma define que uma informação é útil quando ela dá suporte às conclusões e às recomendações da auditoria interna.

A Norma define que uma informação é útil quando ela dá suporte às conclusões e às recomendações da auditoria interna.

Q2324748

Auditoria

No âmbito da Administração Pública federal, a atividade de

auditoria interna é orientada pelo Manual de Orientações

Técnicas da Atividade de Auditoria Interna Governamental

do Poder Executivo Federal, da Controladoria‑Geral da

União (CGU). Com base nesse documento, julgue o item.

A apuração consiste na execução de procedimentos cuja finalidade é averiguar atos e fatos inquinados de ilegalidade ou de irregularidade praticados por agentes públicos ou privados, na utilização de recursos públicos federais

A apuração consiste na execução de procedimentos cuja finalidade é averiguar atos e fatos inquinados de ilegalidade ou de irregularidade praticados por agentes públicos ou privados, na utilização de recursos públicos federais

Q2324749

Auditoria

No âmbito da Administração Pública federal, a atividade de auditoria interna é orientada pelo Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, da Controladoria‑Geral da União (CGU). Com base nesse documento, julgue o item.

O termo fraude pode ser associado a um ato não intencional do agente, resultante de omissão, imprudência ou imperícia. Nesses casos, verifica‑se apenas culpa, pois não está caracterizada a intenção de causar dano.

O termo fraude pode ser associado a um ato não intencional do agente, resultante de omissão, imprudência ou imperícia. Nesses casos, verifica‑se apenas culpa, pois não está caracterizada a intenção de causar dano.

Q2324750

Auditoria

No âmbito da Administração Pública federal, a atividade de auditoria interna é orientada pelo Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, da Controladoria‑Geral da União (CGU). Com base nesse documento, julgue o item.

Na etapa de planejamento dos trabalhos e de definição do programa de trabalho, devem ser levados em consideração os riscos a que os processos da entidade auditada estão sujeitos.

Na etapa de planejamento dos trabalhos e de definição do programa de trabalho, devem ser levados em consideração os riscos a que os processos da entidade auditada estão sujeitos.

Q2324751

Auditoria

No âmbito da Administração Pública federal, a atividade de auditoria interna é orientada pelo Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, da Controladoria‑Geral da União (CGU). Com base nesse documento, julgue o item.

A definição dos procedimentos de auditoria que serão adotados, bem como sua extensão e profundidade, são fatores constantes em todos os trabalhos de auditoria interna e são definidos anualmente no Plano de Auditoria Interna.

A definição dos procedimentos de auditoria que serão adotados, bem como sua extensão e profundidade, são fatores constantes em todos os trabalhos de auditoria interna e são definidos anualmente no Plano de Auditoria Interna.

Q2324752

Auditoria

No âmbito da Administração Pública federal, a atividade de auditoria interna é orientada pelo Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, da Controladoria‑Geral da União (CGU). Com base nesse documento, julgue o item.

Nos trabalhos de auditoria interna, os testes de controle são aqueles que avaliam o desenho e a efetividade operacional dos controles, ou seja, se os controles realmente impedem ou revelam a ocorrência de falhas nas atividades controladas e se eles estão funcionando da forma estabelecida.

Nos trabalhos de auditoria interna, os testes de controle são aqueles que avaliam o desenho e a efetividade operacional dos controles, ou seja, se os controles realmente impedem ou revelam a ocorrência de falhas nas atividades controladas e se eles estão funcionando da forma estabelecida.

Q2324753

Auditoria

No âmbito da Administração Pública federal, a atividade de auditoria interna é orientada pelo Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, da Controladoria‑Geral da União (CGU). Com base nesse documento, julgue o item.

As evidências de auditoria obtidas por meio de indagação são consideradas, por si só, suficientes e adequadas para fundamentar a opinião do auditor.

As evidências de auditoria obtidas por meio de indagação são consideradas, por si só, suficientes e adequadas para fundamentar a opinião do auditor.

Q2324754

Auditoria

No âmbito da Administração Pública federal, a atividade de auditoria interna é orientada pelo Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, da Controladoria‑Geral da União (CGU). Com base nesse documento, julgue o item.

A evidência de auditoria obtida pelo auditor como resposta de terceiro (a parte que confirma) deve se apresentar na forma escrita (impressa, eletrônica ou em outra mídia). A depender das circunstâncias, pode ser mais confiável que a evidência gerada internamente pela unidade auditada, haja vista provir de fonte independente.

A evidência de auditoria obtida pelo auditor como resposta de terceiro (a parte que confirma) deve se apresentar na forma escrita (impressa, eletrônica ou em outra mídia). A depender das circunstâncias, pode ser mais confiável que a evidência gerada internamente pela unidade auditada, haja vista provir de fonte independente.