Questões de Concurso Público CRM-RR 2024 para Contador

Foram encontradas 21 questões

1

Q3009690

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Na demonstração dos fluxos de caixa, uma mesma transação pode incluir fluxos classificados em mais de uma atividade. É o caso, por exemplo, do pagamento de um empréstimo, em que os juros se enquadram como atividade operacional, e o principal, como atividade de financiamento.

Na demonstração dos fluxos de caixa, uma mesma transação pode incluir fluxos classificados em mais de uma atividade. É o caso, por exemplo, do pagamento de um empréstimo, em que os juros se enquadram como atividade operacional, e o principal, como atividade de financiamento.

2

Q3009691

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Por meio do método da equivalência patrimonial, o valor contábil do investimento em coligada deve ser aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou nos prejuízos do período.

Por meio do método da equivalência patrimonial, o valor contábil do investimento em coligada deve ser aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou nos prejuízos do período.

3

Q3009692

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Segundo o CPC, o conjunto obrigatório completo de demonstrações contábeis inclui, pelo menos: o balanço patrimonial no início do período; a demonstração de lucros e perdas; a demonstração de lucros ou prejuízos acumulados; e a demonstração das origens e das aplicações de recursos.

Segundo o CPC, o conjunto obrigatório completo de demonstrações contábeis inclui, pelo menos: o balanço patrimonial no início do período; a demonstração de lucros e perdas; a demonstração de lucros ou prejuízos acumulados; e a demonstração das origens e das aplicações de recursos.

4

Q3009693

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

No método direto de apuração do caixa das atividades operacionais, um acréscimo no saldo das contas do passivo circulante vinculadas às operações diminui o caixa, e uma diminuição provoca um aumento no caixa.

No método direto de apuração do caixa das atividades operacionais, um acréscimo no saldo das contas do passivo circulante vinculadas às operações diminui o caixa, e uma diminuição provoca um aumento no caixa.

5

Q3009694

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Um dos critérios para classificar um ativo circulante é a expectativa de que seja realizado ou a pretensão de que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

Um dos critérios para classificar um ativo circulante é a expectativa de que seja realizado ou a pretensão de que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

6

Q3009695

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

A entidade deve destacar as receitas ou as despesas tidas como itens extraordinários, tanto na demonstração do resultado do período, como nas notas explicativas.

A entidade deve destacar as receitas ou as despesas tidas como itens extraordinários, tanto na demonstração do resultado do período, como nas notas explicativas.

7

Q3009696

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Entre as mutações do patrimônio líquido que decorrem de transações de capital com os sócios, cita‑se a venda de ações ou quotas de capital em tesouraria.

Entre as mutações do patrimônio líquido que decorrem de transações de capital com os sócios, cita‑se a venda de ações ou quotas de capital em tesouraria.

8

Q3009697

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Resultados abrangentes são mutações que não afetam o patrimônio líquido, mas serão, obrigatoriamente, reconhecidos no resultado do exercício.

Resultados abrangentes são mutações que não afetam o patrimônio líquido, mas serão, obrigatoriamente, reconhecidos no resultado do exercício.

9

Q3009698

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

A mensuração do valor justo presume que a transação para a venda do ativo ou a transferência do passivo, na ausência de mercado principal, ocorra onde o valor atribuído ao ativo seja o menor, e ao passivo, o maior, em consonância com o critério da prudência.

A mensuração do valor justo presume que a transação para a venda do ativo ou a transferência do passivo, na ausência de mercado principal, ocorra onde o valor atribuído ao ativo seja o menor, e ao passivo, o maior, em consonância com o critério da prudência.

10

Q3009699

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

O critério para determinar a relevância de um investimento é a relação entre seu valor contábil e o patrimônio líquido da investidora: a partir de 10% para cada coligada ou controlada; ou de 15% para o conjunto das coligadas e controladas.

O critério para determinar a relevância de um investimento é a relação entre seu valor contábil e o patrimônio líquido da investidora: a partir de 10% para cada coligada ou controlada; ou de 15% para o conjunto das coligadas e controladas.

11

Q3009700

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

As obrigações pelo valor atualizado até a data do balanço obedecem ao critério de avaliação pelo custo histórico do passivo.

As obrigações pelo valor atualizado até a data do balanço obedecem ao critério de avaliação pelo custo histórico do passivo.

12

Q3009701

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

A coligação caracteriza‑se quando a investidora tem influência significativa na investida, sem existência de controle, mas configurada no poder das decisões, ou simplesmente pela titularidade de pelo menos 20% dos votos.

A coligação caracteriza‑se quando a investidora tem influência significativa na investida, sem existência de controle, mas configurada no poder das decisões, ou simplesmente pela titularidade de pelo menos 20% dos votos.

13

Q3009702

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Considerando‑se o quociente (lucro antes dos juros e impostos + depreciação) / (juros + amortização), conclui‑se que, quanto menor, maior a capacidade financeira da empresa de quitar suas dívidas com os resultados operacionais.

Considerando‑se o quociente (lucro antes dos juros e impostos + depreciação) / (juros + amortização), conclui‑se que, quanto menor, maior a capacidade financeira da empresa de quitar suas dívidas com os resultados operacionais.

14

Q3009703

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Suponha‑se que a relação entre o exigível em longo prazo e o patrimônio de uma empresa seja de 1,2. Nesse caso, é correto afirmar que essa empresa terá um passivo a descoberto que corresponde a 20% de seus recursos próprios.

Suponha‑se que a relação entre o exigível em longo prazo e o patrimônio de uma empresa seja de 1,2. Nesse caso, é correto afirmar que essa empresa terá um passivo a descoberto que corresponde a 20% de seus recursos próprios.

15

Q3009704

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

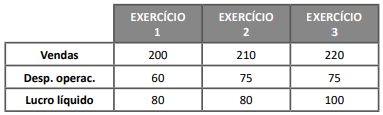

Suponha‑se que uma empresa apresente, entre outros, os seguintes valores referentes a seus resultados, em três exercícios sucessivos (em $):

Nesse caso, é correto afirmar que, com uma inflação de 10%, tanto no exercício 2 como no 3, conclui‑se que, no período do 1º ao 3º exercício, as vendas não tiveram aumento real, e as despesas operacionais aumentaram sua participação relativa.

Suponha‑se que uma empresa apresente, entre outros, os seguintes valores referentes a seus resultados, em três exercícios sucessivos (em $):

Nesse caso, é correto afirmar que, com uma inflação de 10%, tanto no exercício 2 como no 3, conclui‑se que, no período do 1º ao 3º exercício, as vendas não tiveram aumento real, e as despesas operacionais aumentaram sua participação relativa.

16

Q3009709

Contabilidade Geral

Quanto à contabilidade pública, julgue o item seguinte.

A depreciação e a amortização não se aplicam a partir de quando o ativo se torna obsoleto ou é retirado temporariamente de operação.

A depreciação e a amortização não se aplicam a partir de quando o ativo se torna obsoleto ou é retirado temporariamente de operação.

17

Q3009710

Contabilidade Geral

Quanto à contabilidade pública, julgue o item seguinte.

A incerteza quanto ao valor ou ao prazo dos passivos derivados de apropriações por competência é, geralmente, muito maior que nas provisões. Ambos os tipos de obrigações são divulgados conjuntamente.

A incerteza quanto ao valor ou ao prazo dos passivos derivados de apropriações por competência é, geralmente, muito maior que nas provisões. Ambos os tipos de obrigações são divulgados conjuntamente.

18

Q3009714

Contabilidade Geral

Quanto à contabilidade pública, julgue o item seguinte.

Na demonstração dos fluxos de caixa, para que o investimento seja classificado como equivalente de caixa, tem como requisitos sua fácil e rápida conversibilidade em valor conhecido de caixa e o risco insignificante de modificações de valor.

Na demonstração dos fluxos de caixa, para que o investimento seja classificado como equivalente de caixa, tem como requisitos sua fácil e rápida conversibilidade em valor conhecido de caixa e o risco insignificante de modificações de valor.

19

Q3009722

Contabilidade Geral

Quanto à contabilidade pública, julgue o item seguinte.

O balanço patrimonial e a demonstração das variações patrimoniais são os principais instrumentos que refletem o reconhecimento, a mensuração e a evidenciação dos ativos e passivos e de suas variações patrimoniais.

O balanço patrimonial e a demonstração das variações patrimoniais são os principais instrumentos que refletem o reconhecimento, a mensuração e a evidenciação dos ativos e passivos e de suas variações patrimoniais.

20

Q3009733

Contabilidade Geral

Acerca da legislação, julgue o item a seguir.

As despesas de caráter continuado deverão ter uma estimativa do impacto econômico‑financeiro e demonstrar a origem dos recursos, inclusive para os juros e para a amortização da dívida.

As despesas de caráter continuado deverão ter uma estimativa do impacto econômico‑financeiro e demonstrar a origem dos recursos, inclusive para os juros e para a amortização da dívida.