Questões de Concurso Público Câmara de Cuiabá - MT 2021 para Contador

Foram encontradas 25 questões

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805179

Contabilidade Pública

No final do exercício financeiro de 2019, uma

determinada prefeitura, após cumprir todos os

procedimentos, inscreveu na dívida ativa parcelas de

IPTU não recebidas de contribuintes. No exercício

de 2020, os recursos financeiros recebidos relativos

ao principal, sob o enfoque orçamentário, foram

classificados como receita corrente, referentes à

origem:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805180

Contabilidade Pública

Em 21/09/2020, uma secretaria municipal

realizou o estágio da liquidação pelo recebimento de

material de consumo para distribuição, vinculado a

um contrato. Independentemente da natureza da

informação, o lançamento efetuado pela

contabilidade que NÃO se aplica à transação

efetuada, na data indicada, é:

Sendo D – lançamento a débito e C – lançamento a

crédito.

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805182

Contabilidade Pública

A afirmação de que o registro e a informação

contábil devem reunir requisitos de verdade e de

validade, que possibilitem segurança e credibilidade

aos usuários no processo de tomada de decisão,

refere-se à seguinte característica do registro e da

informação contábil, aplicada ao setor público:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805185

Contabilidade Pública

“É a qualidade da informação que ajuda a

assegurar aos usuários que a informação contida nas

demonstrações contábeis representa fielmente os

fenômenos econômicos ou de outra natureza que se

propõe a representar.” Conforme preconizado nas

normas vigentes aplicadas ao setor público, essa

assertiva corresponde ao conceito da seguinte

característica qualitativa da informação contábil:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805186

Contabilidade Pública

Texto associado

Informações para responder à questão:

No final do exercício financeiro, uma prefeitura,

após proceder a todos os ajustes necessários,

elaborou o balancete de verificação,

correspondente às contas patrimoniais (ativas

e passivas), conforme demonstrado abaixo

(valores em reais):

Sabe-se que, na mesma data, o resultado

patrimonial apurado, confrontando as VPA e

VPD, foi superavitário no montante de R$

2.400,00 e que, em consequência da execução

orçamentária, foram inscritos em restos a

pagar créditos empenhados a liquidar no valor

de R$ 2.500,00 e créditos empenhados em

liquidação no montante de R$ 1.000,00.

Ao elaborar o balanço patrimonial do exercício,

em 31/12, o valor do superávit financeiro foi igual a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805187

Contabilidade Pública

Texto associado

Informações para responder à questão:

No final do exercício financeiro, uma prefeitura,

após proceder a todos os ajustes necessários,

elaborou o balancete de verificação,

correspondente às contas patrimoniais (ativas

e passivas), conforme demonstrado abaixo

(valores em reais):

Sabe-se que, na mesma data, o resultado

patrimonial apurado, confrontando as VPA e

VPD, foi superavitário no montante de R$

2.400,00 e que, em consequência da execução

orçamentária, foram inscritos em restos a

pagar créditos empenhados a liquidar no valor

de R$ 2.500,00 e créditos empenhados em

liquidação no montante de R$ 1.000,00.

Considerando, ainda, o mesmo balanço

patrimonial elaborado, o valor do saldo patrimonial

demonstrado era igual a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805188

Contabilidade Pública

Na contabilidade de uma prefeitura foram

registradas as seguintes transações realizadas no

exercício financeiro de 2020 (valores em reais):

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805189

Contabilidade Pública

No decorrer do exercício financeiro, os

dispêndios realizados por uma prefeitura referentes

aos pagamentos de juros e encargos sobre

operações de créditos internas são classificados

conforme preconizado na Lei nº 4.320/64, na

seguinte categoria econômica e especificação da

despesa, respectivamente:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805192

Contabilidade Pública

Dentre as transações realizadas por uma

prefeitura, uma que implicará lançamentos a serem

efetuados, utilizando contas contábeis de informação

de natureza orçamentária, patrimonial e típica de

controle, é:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805193

Contabilidade Pública

No final dos exercícios financeiros, os

municípios devem elaborar suas demonstrações

contábeis conforme estruturas definidas no MCSP –

Parte V. A maioria dessas demonstrações é

composta de um quadro principal, demonstrativos

auxiliares e notas explicativas. O demonstrativo

auxiliar denominado “Quadro de Juros e Encargos da

Dívida” faz parte:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

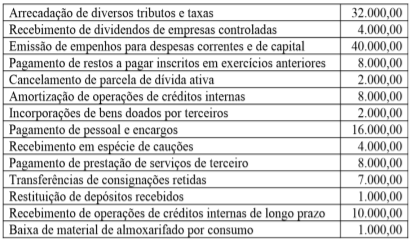

Q1805194

Contabilidade Pública

Durante o exercício financeiro, ocorreram os

seguintes ingressos de recursos financeiros no Caixa

de uma determinada prefeitura (valores em reais):

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805195

Contabilidade Pública

A LOA de um município aloca a cada uma das

secretarias da prefeitura suas respectivas dotações

orçamentárias. A Secretaria de Saúde,

posteriormente, transferiu para um hospital municipal

parcela de créditos orçamentários para que fossem

efetuadas as despesas necessárias à assistência

médica aos munícipes, como também aquelas

destinadas à manutenção do hospital. A Secretaria de

Saúde, na data da transferência desse crédito,

realizou em cumprimento às normas contábeis o

seguinte lançamento (4º nível de desdobramento):

Legenda: D - lançamento a débito; C - lançamento a crédito

Legenda: D - lançamento a débito; C - lançamento a crédito

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805196

Contabilidade Pública

No mês de setembro de 2020, uma prefeitura

recebeu cinco computadores portáteis que foram

apreendidos numa operação realizada pela

Secretaria da Receita Federal do Brasil. Esses

equipamentos apreendidos na operação foram

incorporados ao patrimônio da SRFB, antes de

serem doados. De acordo com as normas de

escrituração, pela doação recebida, a prefeitura

registrou a variação patrimonial aumentativa na conta

4.5.2.3.X – Transferências Voluntárias – Inter OFSS

– União, cujo 5º nível de desdobramento, acima

representado pela letra “X” deveria receber o

seguinte algarismo:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805197

Contabilidade Pública

Em 10/11/2020, uma prefeitura registrou o

ingresso de recursos financeiros provenientes de

duas fontes nos seguintes montantes: R$ 8.450,00 e

R$ 3.215,00. Por ocasião da contabilização dessas

receitas, foram utilizadas para classificação por

natureza da receita, respectivamente, as seguintes

c o d i f i c a ç õ e s n u m é r i c a s : 2.2.1.3.00.1.0 e

1.6.3.8.01.3.0. De acordo com as normas vigentes,

esses recursos arrecadados foram provenientes,

respectivamente, das seguintes origens da receita

orçamentária:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805198

Contabilidade Pública

Em 02/03/2019, uma prefeitura recebeu do

fornecedor um ônibus, adquirido e pago à vista no

valor de R$ 114.000,00, para efetuar o transporte de

alunos. Na ocasião, foi estimada uma vida útil de 5

anos, com valor residual de 10% do seu preço de

aquisição. O veículo, após algumas modificações, foi

colocado em uso a partir de 01/05/2019. O método de

depreciação adotado pela prefeitura foi o das quotas

constantes. Em 31/12/2020, após verificação

efetuada, foi apurado que o valor recuperável desse

bem era de R$ 82.000,00. De acordo com as normas

vigentes, o valor desse veículo evidenciado no

balanço patrimonial deveria ter sido igual a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805199

Contabilidade Pública

Conforme preconizado nas normas aplicadas ao

setor público, o maior valor apurado entre o valor

justo, deduzidos os custos de alienação de um ativo,

e o seu valor em uso é referente ao conceito de:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805200

Contabilidade Pública

Dentre as transações realizadas por uma

prefeitura, durante um exercício financeiro, aquela

que será classificada, contabilizada e evidenciada no

balanço financeiro elaborado em 31/12, como sendo

uma receita extraorçamentária é a referente a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805201

Contabilidade Pública

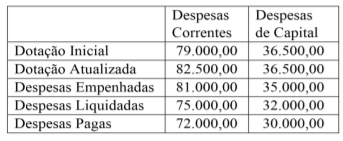

Em 31/12, a contabilidade de uma prefeitura

apresentava, entre outras, as seguintes contas com

seus respectivos saldos (valores em reais)

Crédito Empenhado a Liquidar.....................R$ 18.000,00 Crédito Empenhado Liquidado a Pagar........R$ 21.000,00 Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

Crédito Empenhado a Liquidar.....................R$ 18.000,00 Crédito Empenhado Liquidado a Pagar........R$ 21.000,00 Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805202

Contabilidade Pública

No final do exercício financeiro, por ocasião da

elaboração das demonstrações contábeis, o balanço

patrimonial conterá um demonstrativo auxiliar

denominado de “Quadro do Superávit/Déficit

Financeiro”, que será elaborado utilizando-se o saldo

da seguinte conta contábil:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

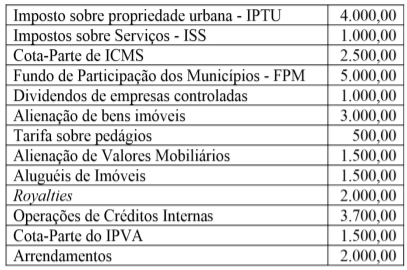

Q1805203

Contabilidade Pública

O balanço orçamentário de uma determinada

prefeitura, elaborado em 31/12/2020, apresentava,

entre outros, os seguintes dados (valores em reais):

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a:

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a: