Questões de Concurso Público Prefeitura de Sapezal - MT 2024 para Fiscal de Tributos

Foram encontradas 6 questões

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454631

Contabilidade Geral

De acordo com Padoveze (2018), os Princípios de

Contabilidade são as regras em que se assenta toda a estrutura

teórica para a escrituração e análise contábil. O registro

das despesas e receitas no momento de sua ocorrência,

independentemente de seu pagamento ou recebimento, é o que

preceitua o Princípio:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454632

Contabilidade Geral

Considerando a situação patrimonial de uma entidade, se

há a inexistência de obrigações e o ativo total está coberto por

recursos próprios, é configurado um estado de:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454633

Contabilidade Geral

A representação contábil de elementos patrimoniais de

natureza igual ou semelhante é feita por meio de contas contábeis.

No ativo de uma entidade, estão elencados todos os bens e

direitos dela, que podem estar contidos, por exemplo, nas contas:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454636

Contabilidade Geral

Os fatos contábeis provocam alterações nos elementos do

Patrimônio ou do Resultado, podendo ser classificados como

permutativos, modificativos ou mistos. O registro de um fato misto

diminutivo, na contabilidade de uma entidade, é realizado quando

há:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454639

Contabilidade Geral

O Balanço Patrimonial possibilita a análise da posição

financeira e patrimonial de uma entidade em um ponto específico

no tempo, seguindo determinadas diretrizes. Dentre as

informações que são apresentadas nessa demonstração, estão

as propriedades para investimento, que devem ser classificadas

no:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454640

Contabilidade Geral

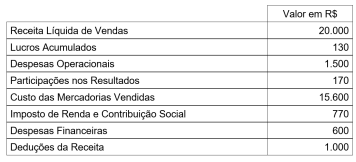

A Cia. Esperança levantou os seguintes dados para apuração

da sua Demonstração de Resultado do Exercício no ano de 20X4:

Considerando exclusivamente o que foi apresentado na tabela, o Lucro Bruto e o Resultado antes do Imposto de Renda serão apresentados pelos valores de, respectivamente:

Considerando exclusivamente o que foi apresentado na tabela, o Lucro Bruto e o Resultado antes do Imposto de Renda serão apresentados pelos valores de, respectivamente: