Questões de Concurso Público UFLA 2023 para Arquiteto

Foi encontrada 1 questão

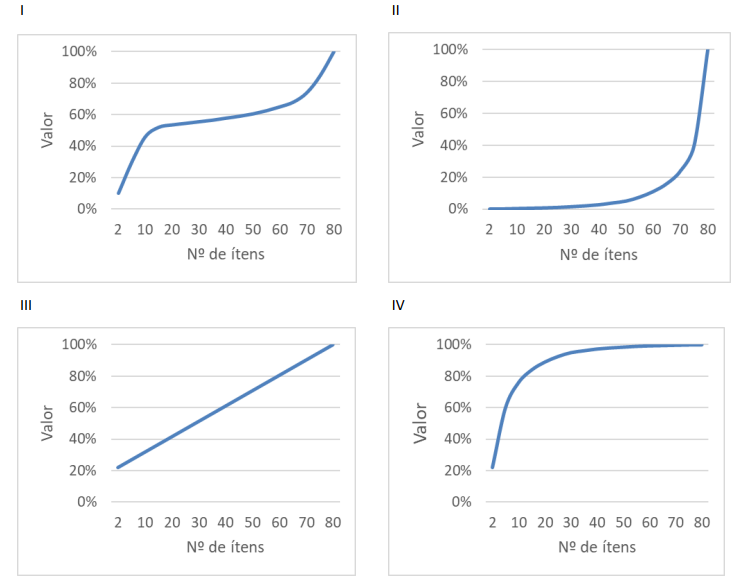

Q2220949

Auditoria de Obras Públicas

No controle e gerenciamento de contratos, no que se referem às auditorias públicas, a análise de planilhas

orçamentárias constitui-se procedimento obrigatório, que tem como objetivos avaliar a conformidade do

orçamento e verificar se o preço global do contrato está compatível com o preço de mercado. É relativamente

comum a existência de planilhas orçamentárias contendo centenas ou até milhares de itens de serviços distintos,

o que torna a tarefa complexa e penosa. O princípio que permite ao auditor de obras manifestar-se sobre a conformidade de um orçamento, analisando apenas uma parte dos serviços, é também conhecido como princípio

dos “poucos significativos e muitos insignificantes” e está representado em um dos gráficos a seguir.

Assinale a alternativa cujo gráfico representa o princípio mencionado:

Assinale a alternativa cujo gráfico representa o princípio mencionado: