Questões de Concurso Público UFMG 2016 para Técnico - Contabilidade

Foram encontradas 45 questões

O Capital Social da Cia. Barroso é composto em 700 Ações Ordinárias no valor de R$1.000,00 cada uma. Durante o exercício social de 2014, ocorreu um aumento do Capital Social da Cia. Barroso de 300 novas ações no mesmo valor unitário das anteriores. A Cia. Alterosa integralizou o equivalente a 70% desse aumento, ou seja, 210 ações no valor de R$210.000,00, em função dos demais acionistas não exercerem seus direitos na totalidade. Com base nas informações apresentadas, indique o lançamento CORRETO desse aumento de capital na Cia. Alterosa.

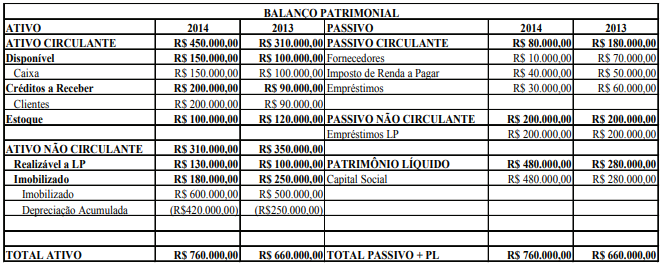

A Cia. Ipanema apresenta seus Balanços Patrimoniais dos exercícios sociais dos anos de 2013 e 2014.

De acordo com a Demonstração do Fluxo de Caixa (DFC) e baseado exclusivamente nas informações

dos Balanços Patrimoniais da Cia. Ipanema, marque a opção em que o fluxo de caixa das atividades de

investimentos no ano de 2014, está CORRETO.

• Impostos incidentes sobre vendas: 18% sobre as receitas brutas. • Comissões sobre vendas: 3% sobre as receitas brutas. • Custos das mercadorias vendidas: 54% sobre as receitas brutas • Custos e despesas fixos totais: R$1.400.000,00.

Com base nas informações apresentadas, o valor CORRETO da receita bruta para que se alcance o ponto de equilíbrio contábil, corresponde a:

Sabe-se que o investimento proporciona um lucro operacional de 10%, o custo de captação é de 15% e considere a inexistência de Imposto de Renda. Com base nas informações apresentadas, o Grau de Alavancagem Financeira CORRETO da empresa é de:

A empresa avalia seus estoques pelo método PEPS. Marque a opção que determina o saldo CORRETO da conta de materiais diretos em 11/05.

O Quociente de Liquidez Corrente de uma determinada empresa é 1,50.

Marque a opção em que apresente a consequência CORRETA do pagamento de uma dívida, a curto prazo.

Considere as informações a seguir, em relação ao ciclo operacional e financeiro de uma determinada empresa.

Índices /ano 2012 2013 2014

PMRE 78 dias 86 dias 98 dias

PMRV 84 dias 78 dias 78 dias

PMPC 62 dias 78 dias 108 dias

Baseado nesses dados, marque a opção CORRETA:

• A empresa não possuía estoque inicial de produtos acabados. • Materiais diretos: R$5,00 por unidade. • Mão de obra direta: R$46.000,00 no período. • Custos e despesas fixos do período:

✓ Energia elétrica utilizada na produção: R$15.000,00. ✓ Mão de obra indireta: R$10.000,00. ✓ Depreciação dos equipamentos da fábrica: R$8.000,00. ✓ Manutenção dos equipamentos da fábrica: R$4.000,00. ✓ Aluguel da fábrica: R$11.000,00. ✓ Despesas com vendas e administrativas: R$32.000,00.

Sabe-se que os custos indiretos de produção fixos correspondem a 60% do total dos custos indiretos de produção.

Com base nas informações fornecidas e utilizando o custeio por absorção, marque o valor CORRETO do Custo dos Produtos Vendidos no período e do estoque final de produtos acabados.

• Produção do período: 20.000 unidades. • Custo variável de produção: R$25,00 por unidade. • Despesa variável de venda: R$15,00 por unidade. • Custos fixos de produção: R$100.000,00. • Despesas fixas de administração e vendas: R$40.000,00 • Vendas do período: 18.000 unidades. • Preço de venda líquido: R$80,00 por unidade.

Com base nas informações apresentadas, é CORRETO afirmar que os resultados apurados pelo método do custeio variável e pelo método do custeio por absorção são, respectivamente:

Com base nas informações apresentadas, marque a opção CORRETA que evidencie o saldo da conta de Produtos em Elaboração:

Com base nessas afirmativas, é CORRETO afirmar que:

Produtos Preço de Venda Líquido Custo e Despesa Variável Mix de Venda

Alfa $120,00/unid. $70,00/unid. 60% Beta $180,00/unid. $120,00/unid. 40%

Considerando as informações apresentadas e que o mix de venda permanece constante no período, marque e opção CORRETA que determina o ponto de equilíbrio contábil em unidades.

I. A matéria-prima que, no momento de sua entrada no estoque, representa um investimento, passa a ser considerado custo quando de sua utilização na produção e torna-se despesa quando o produto produzido é vendido. II. As perdas normais de matérias-primas durante o processo de produção fazem parte do custo dos produtos fabricados, pois representam um sacrifício necessário para a obtenção dos produtos. III. Os departamentos de serviços não atuam diretamente na produção e sua finalidade é de prestar serviços aos departamentos. No método do custeio por absorção, os custos dos departamentos de serviços não são apropriados diretamente aos produtos.

Com base nessas afirmativas, é CORRETO afirmar que: