Questões de Concurso Público TJ-MT 2016 para Analista Judiciário - Ciências Contábeis

Foram encontradas 11 questões

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q620995

Contabilidade Pública

Texto associado

O Patrimônio Líquido no setor público compreende o valor residual dos ativos depois de deduzidos todos os passivos. Em relação aos componentes do Patrimônio Líquido, analise as afirmativas abaixo.

I - Patrimônio Social e Capital Social → Compreende o patrimônio social das autarquias, fundações e fundos e o capital social de todas as entidades da administração direta.

II - Adiantamento para Futuro Aumento de Capital → Compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução desses recursos.

III - Ações/Cotas em Tesouraria → Compreende o valor das ações ou cotas da entidade que foram adquiridas por outra entidade.

IV - Ajustes de Avaliação Patrimonial → Compreende as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo em decorrência da sua avaliação a valor justo, nos casos previstos pela Lei n.º 6.404/1976 ou em normas expedidas pela comissão de valores mobiliários, enquanto não computadas no resultado do exercício em obediência ao regime de competência.

Estão corretas as afirmativas

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q620996

Contabilidade Pública

De acordo com as Normas Aplicadas ao Setor Público, as Notas Explicativas também são parte integrante das demonstrações contábeis. Em relação à sua Estrutura, elas NÃO devem

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q620997

Contabilidade Pública

Em relação ao reconhecimento e bases de mensuração ou avaliação aplicáveis ao registro contábil, contidos na NBC T 16.5, marque a afirmativa INCORRETA.

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q620998

Contabilidade Pública

Texto associado

A primeira coluna apresenta os Demonstrativos Contábeis Aplicados ao Setor Público e a segunda, uma

das Análises que podem ser realizadas em cada Demonstrativo. Numere a segunda coluna de acordo com a primeira.

1 - Balanço Patrimonial (BP)

2 - Demonstração das Variações Patrimoniais (DVP)

3 - Demonstração do Fluxo de Caixa (DFC)

4 - Demonstração das Mutações do Patrimônio Líquido (DMPL)

( ) As contas que formam o Patrimônio Líquido podem sofrer variações, tal como o acréscimo por doações e subvenções para investimentos recebidos.

( ) O índice demonstra o grau de endividamento da entidade. Reflete também a sua estrutura de capital.

( ) O valor referente à apuração do seu resultado é um importante indicador de gestão fiscal, já que é o principal item que influencia na evolução do patrimônio líquido de um período, objeto de análise do anexo de metas fiscais integrante da Lei de Diretrizes Orçamentárias.

( ) O Quociente da Capacidade de Amortização de Dívida é resultante da relação entre o Caixa Líquido Gerado nas Operações e o Total do Passivo. A interpretação desse quociente indica a parcela dos recursos gerados pela entidade para pagamento da dívida.

Marque a sequência correta.

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

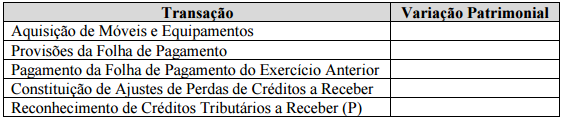

Q620999

Contabilidade Pública

Texto associado

Analise os dados do quadro abaixo.

Preencha os espaços referentes à Variação Patrimonial com números de 1 a 5, indicando:

1 - Se a transação trata-se de uma Variação Patrimonial Diminutiva.

2 - Se a transação trata-se de uma Variação Patrimonial Aumentativa.

3 - Se a transação trata-se de uma Variação Qualitativa.

4 - Se a transação é Extraorçamentária.

Marque a sequência correta.

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q621000

Contabilidade Pública

Texto associado

A primeira coluna apresenta Análises que podem ser efetuadas no Balanço Orçamentário e a segunda, o resultado dessas Análises. Numere a primeira coluna de acordo com a segunda.

1 - Despesa Liquidada maior Despesa Paga

2 - Previsão Inicial da Receita igual à Dotação Inicial da Despesa

3 - Despesa Empenhada menor que Dotação Atualizada

4 - Despesas Empenhadas maiores que Despesas Liquidadas

5 - Previsão Atualizada da Receita maior que a Receita Realizada

( ) Economia Orçamentária na realização da Despesa

( ) Restos a Pagar Não Processados inscritos no Exercício

( ) Restos a Pagar Processados inscritos no Exercício

( ) Insuficiência de Arrecadação ocorrida no exercício

( ) Equilíbrio Orçamentário na previsão.

Marque a sequência correta.

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q621001

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, o Consórcio Público com personalidade jurídica de direito público

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q621002

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, no processo de Contratação de Parceria Público Privada (PPP), o Parceiro Privado Contratado sempre será uma

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q621003

Contabilidade Pública

A Dívida Ativa, regulamentada a partir da legislação pertinente,

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q621013

Contabilidade Pública

Texto associado

INSTRUÇÃO: Com base nas informações abaixo, responda a questão.

O Resultado Orçamentário foi Superavitário em

Ano: 2016

Banca:

UFMT

Órgão:

TJ-MT

Prova:

UFMT - 2016 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q621014

Contabilidade Pública

Texto associado

INSTRUÇÃO: Com base nas informações abaixo, responda a questão.

Efetuando análise nas Receitas e Despesas, pode-se concluir: