Questões de Concurso Público UFMT 2024 para Contador

Foram encontradas 18 questões

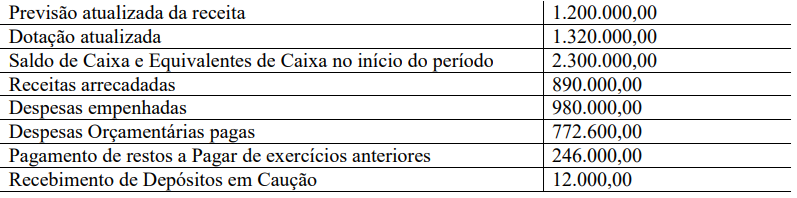

Q2654635

Contabilidade Pública

Determinada instituição pública apresentou no decorrer do exercício os seguintes itens em sua execução

orçamentária e financeira (valores em reais – R$)

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

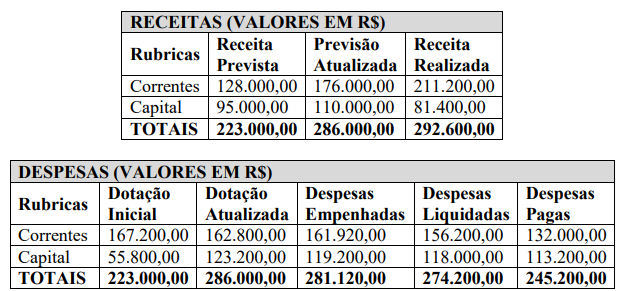

Q2654636

Contabilidade Pública

Uma entidade do Setor Público apresentou as seguintes informações em seu Balanço Orçamentário:

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

Q2654637

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª Ed) conceitua eventos subsequentes

como eventos que dão origem a ajustes e “evidenciam condições que já existiam na data das demonstrações

contábeis e, portanto, a entidade deve ajustar o valor reconhecido em suas demonstrações contábeis para

refletir tais eventos”. Sobre fatos que se caracterizam como eventos subsequentes, considere:

I. Decisão em processo judicial após a data das demonstrações contábeis, confirmando que a entidade já tinha a obrigação presente naquela data. A entidade deve ajustar qualquer provisão relacionada ao processo anteriormente reconhecida ou reconhecer uma nova provisão. II. Obtenção de informação, após a data das demonstrações contábeis, indicando que um ativo teve seu valor reduzido ao final daquele exercício ou que o valor da perda por redução ao valor recuperável do ativo previamente reconhecido precisa ser ajustado. III. Determinação, após a data das demonstrações contábeis, do custo dos ativos adquiridos ou do valor recebido pela venda de ativos, antes da data das demonstrações contábeis. IV. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

São fatos caracterizados como eventos subsequentes:

I. Decisão em processo judicial após a data das demonstrações contábeis, confirmando que a entidade já tinha a obrigação presente naquela data. A entidade deve ajustar qualquer provisão relacionada ao processo anteriormente reconhecida ou reconhecer uma nova provisão. II. Obtenção de informação, após a data das demonstrações contábeis, indicando que um ativo teve seu valor reduzido ao final daquele exercício ou que o valor da perda por redução ao valor recuperável do ativo previamente reconhecido precisa ser ajustado. III. Determinação, após a data das demonstrações contábeis, do custo dos ativos adquiridos ou do valor recebido pela venda de ativos, antes da data das demonstrações contábeis. IV. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

São fatos caracterizados como eventos subsequentes:

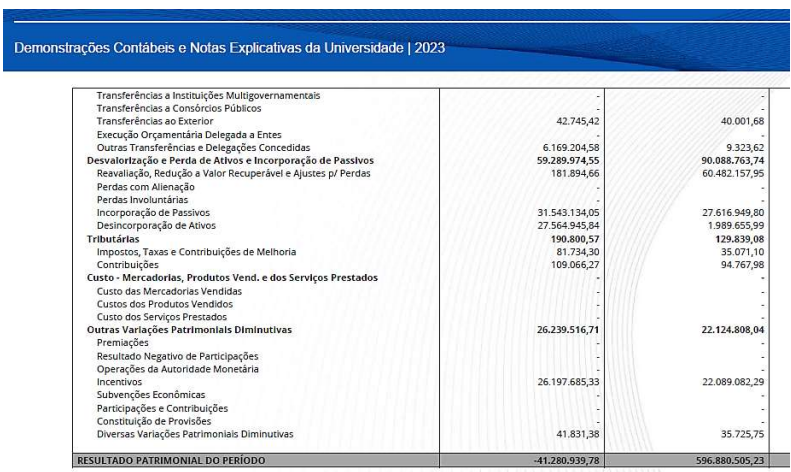

Q2654638

Contabilidade Pública

Num trecho da Demonstração das Variações Patrimoniais da Universidade Federal de Mato Grosso, há a

apresentação do resultado patrimonial auferido no exercício de 2023 (primeira coluna de valores) e o

resultado do exercício de 2022 (segunda coluna de valores), conforme é demonstrado a seguir.

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

Q2654639

Contabilidade Pública

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei n.º 4.320/1964. O

Plano de Contas Aplicado ao Setor Público (PCASP) incluiu uma fase da execução da despesa que efetua o

registro contábil no patrimônio de acordo com a ocorrência do fato gerador, não do empenho.

A fase incluída na execução da despesa no PCASP é a fase