Questões de Concurso Público COREN-PR 2018 para Contador

Foram encontradas 9 questões

Considere os seguintes valores para as contas de resultado de uma empresa comercial, extraídas do Balancete de Verificação, elaborado antes da apuração do resultado do ano X1:

• Custo das mercadorias vendidas: $ 400.

• Despesas com tributos incidentes sobre vendas: $ 200.

• Despesas com vendas, administrativas e gerais: $ 250.

• Despesas financeiras: $ 60.

• Devoluções de vendas: $ 200.

• Perdas por redução ao valor recuperável de ativos: $ 50.

• Receita bruta de vendas: $ 1.200.

• Receita de equivalência patrimonial: $ 80.

• Receitas financeiras: $ 30.

Com base nos dados acima, qual é o valor do resultado bruto dessa empresa para o ano X1?

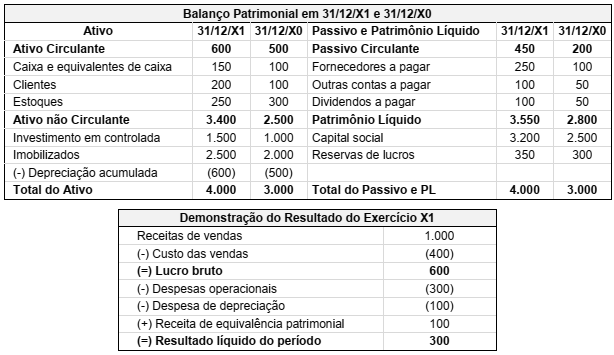

Abaixo são apresentados os Balanços Patrimoniais em 31/12/X1 e 31/12/X0 e a Demonstração do Resultado do Exercício X1 da Companhia Brasil:

Considerando exclusivamente as demonstrações contábeis acima, acerca da Demonstração do Fluxos de Caixa de T1 da

Companhia Brasil, é correto afirmar:

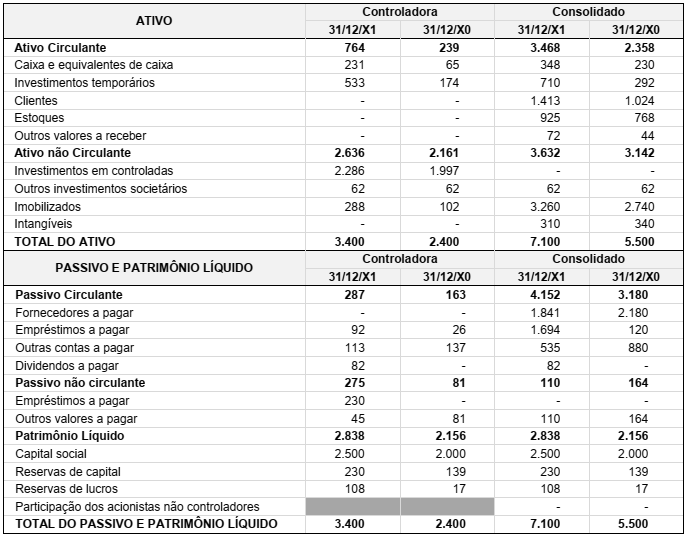

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de umasociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.

Considere os seguintes valores, relativos à Folha de Pagamento para o mês de março/X1, da Companhia Batel:

• Montante total de salários de funcionários: $ 50.000.

• Encargo patronal relativo à Contribuição Previdenciária ao INSS: $ 10.000.

• Contribuição patronal para o FGTS: $ 4.000.

• Benefício a funcionários a título de vale-refeição: $ 8.000.

• Desconto de funcionários relativo a vale-refeição: $ 2.000.

• Benefício a funcionários a título de vale-transporte: $ 4.000.

• Desconto de funcionários relativo a vale-transporte: $ 3.000.

• Benefício a funcionários a título de plano de saúde: $ 6.000.

• Contribuição previdenciária dos funcionários ao INSS: $ 5.000.

• Imposto de Renda retido na fonte relativo aos salários dos funcionários: $ 6.000.

• Salário-família: $ 1.000.

O valor total das Despesas com Salários, Benefícios e Encargos Sociais e o montante de salários e benefícios a pagar a funcionários, respectivamente, para o mês em questão é de:

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.