Questões de Concurso Público UFRR 2018 para Técnico em Contabilidade

Foram encontradas 22 questões

Analise as alternativas abaixo:

I. Fatos não administrativos são os fatos praticados pela gestão, que correspondem à maioria dos fatos realizados em qualquer período analisado.

II. Fato contábil é todo evento econômico na entidade contábil que possui expressão e que afeta o patrimônio, qualitativa ou qualitativamente.

III. Fatos administrativos são os não práticos pelos gestores da empresa.

IV. A contabilidade não registra atos administrativos.

Marque a sequência correspondente.

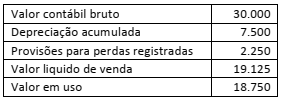

A Cia. Macuxi Ltda., ao analisar um determinado ativo, identificou as seguintes características:

Qual o valor liquido contábil?

Julgue os itens a seguir:

I. Manutenção do capital e determinação do lucro – CPC 00. O Conceito financeiro de manutenção de capital requer a adoção do custo corrente como base de avaliação.

II. Pronunciamento conceitual básico – R1. A característica qualitativa da comparabilidade é obtida quando são usados os mesmos métodos para os mesmos itens, pressupondo-se que as características qualitativas de melhoria tenham sido satisfeitas.

III. A estrutura conceitual estabelecida pelo Comitê de

Pronunciamentos Contábeis não constitui uma norma

propriamente dita nem define normas ou

pronunciamentos de qualquer espécie.

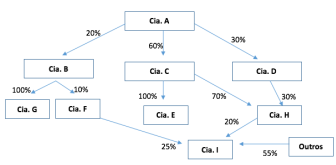

Em cada retângulo está inscrito uma letra alfabética que representa uma empresa. A seta indica participação de uma empresa no capital de outra, bem como, o percentual.

Assinale a opção correta:

A Caburaí Transportes detém participação societária na empresa Macuxi Transporte, o investimento de participação é de 17% do capital social. O Diretor Operacional de Caburaí é membro efetivo do conselho de administração da empresa Macuxi.

O investimento em Macuxi deve ser avaliado no balanço patrimonial da Caburaí, conforme a Lei n° 6.404/1976, pelo:

A Empresa Caburaí calculou custos e lucros em julho de X1, com suporte nas seguintes informações:

O custo das vendas avista foi calculado com base em estoques iniciais ao custo total de R$ 25.000,00, compras, à vista e a prazo, ao preço de R$ 30.000,00 e vendas, à vista e a prazo, no valor de R$ 70.000,00, restando em estoque para balanço o valor de R$ 19.800,00. A tributação ocorreu de modo regular, com ICMS à alíquota estadual de 17%.

Após a contabilização dos fatos narrados, a elaboração da demonstração do resultado do exercício vai evidenciar o lucro bruto de:

O CPC 26 (R1) define os critérios de apresentação das demonstrações contábeis, com a finalidade de assegurar sua comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma companhia quanto com as demonstrações contábeis de outras entidades. Neste sentido, os requisitos estabelecidos no CPC 26 (R1), são:

I. As diretrizes relativas à estrutura das demonstrações contábeis e à apresentação do seu conteúdo.

II. O prazo previsto para elaboração e publicação das demonstrações contábeis obrigatórias, bem como para sua retificação.

III. A definição do conteúdo detalhado de cada demonstração contábil obrigatória, discriminando seus conteúdos por grupos, subgrupos, contas subcontas.

IV. A companhia fechada com patrimônio líquido, na data do

balanço, inferior a R$ 2.000.000,00 (dois milhões de

reais) não será obrigada à elaboração e publicação da

demonstração dos fluxos de caixa.

Determinada empresa realizou, no mês de agosto, as seguintes operações com mercadorias:

- Dia 8: compra de 500 unidades a R$ 5 cada uma;

- Dia 15: Venda de 200 unidades a R$ 10 cada uma;

- Dia 19: Compra de 1000 unidades a R$ 7 cada uma;

- Dia 22: Venda de 700 unidades no total de R$ 7.000.

Sabendo que a empresa não apresentava estoque inicial e desconsiderando a incidência de impostos sobre as vendas, o Custo da Mercadoria Vendida no mês de agosto, pelo método PEPS foi igual a: