Questões de Concurso Público UFU-MG 2021 para Técnico em Contabilidade

Foram encontradas 12 questões

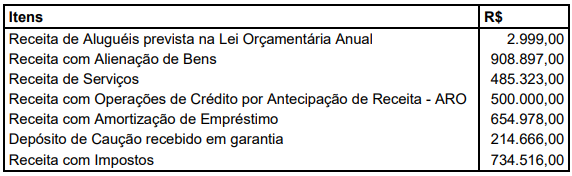

Q1891553

Contabilidade Pública

Considerando-se o quadro hipotético abaixo, qual o total do valor das receitas correntes, de capital e

extraorçamentárias, respectivamente em R$:

Q1891556

Contabilidade Pública

Segundo Piscitelli e Timbó (2019), “o Plano de Contas é o conjunto de contas, previamente definidas,

representativas da situação patrimonial e de suas variações, efetivas ou potenciais, organizadas e codificadas

com o objetivo de sistematizar e de uniformizar o registro contábil dos atos e dos fatos de uma gestão, de modo

a permitir a elaboração das demonstrações contábeis e de relatórios gerenciais, [...]”.

Em relação ao primeiro nível do Plano de Contas Aplicado ao Setor Público (PCASP), assinale a alternativa correta.

Em relação ao primeiro nível do Plano de Contas Aplicado ao Setor Público (PCASP), assinale a alternativa correta.

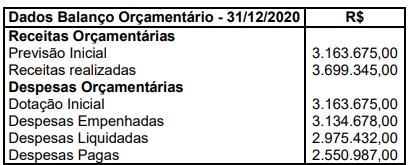

Q1891557

Contabilidade Pública

Determinado ente federal apresentou dados do balanço orçamentário em 31/12/2020, ressaltando que

não houve abertura de créditos adicionais no ano de 2020.

Com base na tabela apresentada, assinale a alternativa INCORRETA.

Com base na tabela apresentada, assinale a alternativa INCORRETA.

Q1891558

Contabilidade Pública

No que se refere à execução do orçamento segundo a Lei nº 4.320/64, relacione a Coluna 2 de acordo

com a Coluna 1 e assinale a sequência correta.

COLUNA 1

1- Empenho

2- Liquidação

3- Ordem de Pagamento

4- Lançamento da Receita

COLUNA 2

( ) é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

( ) é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

( ) é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

( ) consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

COLUNA 1

1- Empenho

2- Liquidação

3- Ordem de Pagamento

4- Lançamento da Receita

COLUNA 2

( ) é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

( ) é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

( ) é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

( ) consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

Q1891561

Contabilidade Pública

O art. 2º da Lei nº 4.320/64 dispõe que a Lei do Orçamento conterá a discriminação da receita e da

despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo,

obedecidos aos princípios de unidade, de universalidade e de anualidade.

Dentre os vários princípios orçamentários constantes na legislação brasileira, assinale a alternativa que contém, de cima para baixo, a sequência correta.

1. Princípio da Unidade.

2. Princípio da Universalidade.

3. Princípio da Anualidade.

4. Princípio da Exclusividade.

( ) O orçamento anual deve compreender todas as receitas e todas as despesas de cada ente federativo, incluindo todos os órgãos da administração direta e indireta dependentes de recursos públicos.

( ) O orçamento não deve conter matéria estranha à previsão da receita e à fixação da despesa.

( ) O orçamento deve ser elaborado e autorizado para execução em um período limitado de tempo para as estimativas de receita e fixação de despesa, ou seja, o orçamento deve comprrender o período de um exercício, que corresponde ao exercício financeiro.

( ) O orçamento deve ser uno, ou seja, em sua expressão mais ampla, cada ente da federação deve dispor de apenas um orçamento, fundamentado em uma política orçamentária e estruturado uniformemente.

Dentre os vários princípios orçamentários constantes na legislação brasileira, assinale a alternativa que contém, de cima para baixo, a sequência correta.

1. Princípio da Unidade.

2. Princípio da Universalidade.

3. Princípio da Anualidade.

4. Princípio da Exclusividade.

( ) O orçamento anual deve compreender todas as receitas e todas as despesas de cada ente federativo, incluindo todos os órgãos da administração direta e indireta dependentes de recursos públicos.

( ) O orçamento não deve conter matéria estranha à previsão da receita e à fixação da despesa.

( ) O orçamento deve ser elaborado e autorizado para execução em um período limitado de tempo para as estimativas de receita e fixação de despesa, ou seja, o orçamento deve comprrender o período de um exercício, que corresponde ao exercício financeiro.

( ) O orçamento deve ser uno, ou seja, em sua expressão mais ampla, cada ente da federação deve dispor de apenas um orçamento, fundamentado em uma política orçamentária e estruturado uniformemente.

Q1891562

Contabilidade Pública

Em 10/11/2020, o ordenador de despesas de um determinado ente público federal empenhou despesa

no valor de R$ 25.000,00 referente à aquisição de 50 cadeiras escolares. Em 10/12/2020, 25 cadeiras foram

entregues pelo fornecedor conforme contrato e, nessa mesma data, a despesa foi liquidada e paga no valor de

R$ 12.500,00. O restante das cadeiras foram entregues em 28/12/2020, atendendo às cláusulas contratuais,

sendo a despesa liquidada nessa data. Entretanto, o pagamento será efetuado em 11/01/2021.

Com base nessa situação hipotética, assinale a alternativa correta.

Com base nessa situação hipotética, assinale a alternativa correta.

Q1891563

Contabilidade Pública

O art. 58 da Lei nº 4.320/64 define o que se entende por empenho da despesa. Em relação ao tema,

analise as seguintes afirmativas.

I. O empenho da despesa não poderá exceder o limite dos créditos concedidos.

II. É vedada a realização de despesa sem prévio empenho.

III. Empenho global é o empenho da despesa cujo montante não se possa determinar.

IV. É permitido o empenho ordinário de despesas contratuais e outras, sujeitas a parcelamento.

Assinale a alternativa que apresenta as afirmativas corretas.

I. O empenho da despesa não poderá exceder o limite dos créditos concedidos.

II. É vedada a realização de despesa sem prévio empenho.

III. Empenho global é o empenho da despesa cujo montante não se possa determinar.

IV. É permitido o empenho ordinário de despesas contratuais e outras, sujeitas a parcelamento.

Assinale a alternativa que apresenta as afirmativas corretas.

Q1891564

Contabilidade Pública

Um determinado ente federal em 13/01/2020 recebeu depósito em caução no valor de R$ 32.000,00 de

uma pessoa jurídica contratada para realização de obra pública. Em 08/03/2021, devido ao término da obra, o

ente federal procedeu a devolução do depósito em caução.

Analisando-se a situação hipotética, a caução foi registrada na contabilidade

Analisando-se a situação hipotética, a caução foi registrada na contabilidade

Q1891566

Contabilidade Pública

De acordo com Kohama (2016), a classificação funcional-programática da despesa pública visa conjugar

as funções do governo com os programas a serem desenvolvidos.

Assinale a alternativa cuja despesa pública é apresentada segundo a classificação funcionalprogramática.

Assinale a alternativa cuja despesa pública é apresentada segundo a classificação funcionalprogramática.

Q1891567

Contabilidade Pública

As seguintes informações, referentes a transações ocorridas em um determinado período, foram

extraídas do sistema de contabilidade de um determinado ente público.

I. Aprovação da lei orçamentária anual com receita prevista e despesa fixada no valor de $ 2.000.000,00.

II. Lançamento de impostos no valor de $ 1.500.000,00, sendo arrecadados 75% desse valor.

III. Reconhecimento de despesa de depreciação de veículos no valor total de $ 20.000,00.

IV. Aquisição de Material de Consumo no valor de $ 300.000,00, com pagamento à vista, sendo que 50% do material foi para estoque e 50% foi distribuído para unidades orçamentárias para consumo.

V. Recebimento de depósito caução no valor de $ 50.000,00.

VI. Empenho e Liquidação de despesa com pessoal no valor de $ 300.000,00.

Com base nas informações, assinale a afirmativa que contém o resultado patrimonial de 2020 do ente público.

I. Aprovação da lei orçamentária anual com receita prevista e despesa fixada no valor de $ 2.000.000,00.

II. Lançamento de impostos no valor de $ 1.500.000,00, sendo arrecadados 75% desse valor.

III. Reconhecimento de despesa de depreciação de veículos no valor total de $ 20.000,00.

IV. Aquisição de Material de Consumo no valor de $ 300.000,00, com pagamento à vista, sendo que 50% do material foi para estoque e 50% foi distribuído para unidades orçamentárias para consumo.

V. Recebimento de depósito caução no valor de $ 50.000,00.

VI. Empenho e Liquidação de despesa com pessoal no valor de $ 300.000,00.

Com base nas informações, assinale a afirmativa que contém o resultado patrimonial de 2020 do ente público.

Q1891568

Contabilidade Pública

De acordo com Kohama (2016), a classificação das despesas de Capital por natureza de despesa se

divide em: investimentos, inversões financeiras e amortização da dívida. Em relação a essa classificação,

analise os conceitos abaixo.

I. Investimentos são despesas com o planejamento e com a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização dessas últimas, e com a aquisição de instalações, equipamentos e de material permanente.

II. Inversões financeiras são despesas com aquisição de imóveis ou de bens de capital já em utilização; despesas com aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas.

III. Amortização da dívida são despesas com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

IV. Tem-se ainda a transferência de capital que são recursos financeiros recebidos de outras entidades de direito público ou privado para atender gastos como subvenções sociais e juros da dívida pública.

Assinale a alternativa que apresenta as afirmativas corretas.

I. Investimentos são despesas com o planejamento e com a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização dessas últimas, e com a aquisição de instalações, equipamentos e de material permanente.

II. Inversões financeiras são despesas com aquisição de imóveis ou de bens de capital já em utilização; despesas com aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas.

III. Amortização da dívida são despesas com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

IV. Tem-se ainda a transferência de capital que são recursos financeiros recebidos de outras entidades de direito público ou privado para atender gastos como subvenções sociais e juros da dívida pública.

Assinale a alternativa que apresenta as afirmativas corretas.

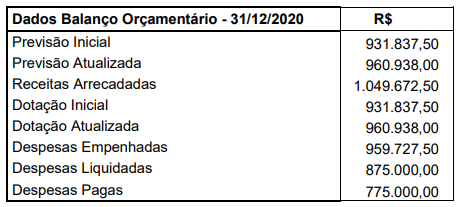

Q1891570

Contabilidade Pública

Os dados a seguir foram retirados do Balanço Orçamentário de 31/12/2020 de determinado ente federal.

Analise os dados e assinale a alternativa que representa o resultado da execução orçamentária do ano de 2020.

Analise os dados e assinale a alternativa que representa o resultado da execução orçamentária do ano de 2020.