Questões de Concurso Público TJ-SP 2015 para Contador Judiciário

Foram encontradas 100 questões

Q503480

Contabilidade Geral

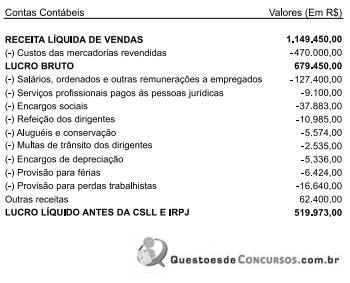

Considere o balancete apresentado a seguir para responder à questão .

Uma sociedade empresária tributada pelo lucro real trimestral apresentou, no primeiro trimestre de 2014, em seu balancete, as seguintes informações:

A CSLL (Contribuição Social sobre o Lucro Líquido) do período e o IRPJ (Imposto de Renda da Pessoa Jurídica) do período correspondem, respectivamente, a:

Uma sociedade empresária tributada pelo lucro real trimestral apresentou, no primeiro trimestre de 2014, em seu balancete, as seguintes informações:

A CSLL (Contribuição Social sobre o Lucro Líquido) do período e o IRPJ (Imposto de Renda da Pessoa Jurídica) do período correspondem, respectivamente, a:

Q503481

Contabilidade Geral

Uma Autarquia recebeu uma nota fiscal no valor de R$ 18.000,00 de uma sociedade empresária prestadora de serviços de vigilância. Ao efetuar seu pagamento, deverá efetuar as seguintes retenções de tributos:

Q503482

Contabilidade Geral

Uma Autarquia estabelecida na cidade de São Paulo contratou serviços de remessa ou entrega de correspondências de uma sociedade empresária no valor de R$ 45.000,00 durante o mês de dezembro de 2014. Dada a informação, no que tange ao procedimento fiscal perante o ISS, a Autarquia deverá

Q503483

Contabilidade Geral

Uma sociedade empresária prestou serviços de consultoria técnica no valor de R$ 75.000,00, durante o mês de agosto de 2014, para uma empresa de engenharia com sede na cidade de São Paulo. Todo o desenvolvimento e conclusão do projeto foi elaborado pelo sócio da empresa contratada. Tendo em vista as disposições da IN RFB 971/2009, a empresa contratante

Q503484

Legislação Federal

De acordo com a LC no 116/03, os Municípios e o Distrito Federal poderão atribuir, de modo expresso, a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais. A referida atribuição somente é possível

Q503485

Contabilidade Geral

Uma sociedade empresária de serviços de treinamento prestou serviços para uma indústria durante todo o período de maio de 2014. Ao final do mês, emitiu sua nota fiscal de prestação de serviços no valor de R$ 60.000,00, a ser paga em 15 dias, após sua emissão. A empresa contratante efetuou as retenções legais. No dia combinado, pagou a empresa contratada. À época devida, também efetuou os recolhimentos dos tributos devidos, exceto o IRRF, nesse, por sua vez, identificada a falta de recolhimento mediante a conciliação dos impostos, somente no mês de agosto. O valor a ser pago referente, respectivamente, ao principal e à multa somente, será de:

Q503486

Direito Constitucional

De acordo com a Constituição Federal de 1988, art. 37, a administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência. A CF/88 prevê, ainda, que

Q503487

Direito Administrativo

Perante a Constituição brasileira, bem como a ética e boas práticas administrativas, o enriquecimento ilícito auferindo qualquer tipo de vantagem patrimonial indevida em razão do exercício de cargo, mandato, função, emprego ou atividade nas entidades públicas será classificado como

Q503488

Administração Financeira e Orçamentária

O plano plurianual, as diretrizes orçamentárias, bem como os orçamentos anuais serão estabelecidos pela iniciativa do Poder Executivo. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política

Q503489

Administração Financeira e Orçamentária

As receitas de operações de crédito; de alienação de bens móveis e imóveis; e de amortização de empréstimos concedidos serão classificadas como receitas

Q503490

Administração Financeira e Orçamentária

A dívida flutuante compreende os restos a pagar, excluídos os serviços da dívida; os serviços da dívida a pagar; os depósitos; bem como os débitos de tesouraria, sendo que o registro dos restos a pagar far-se-á por exercício e por credor, distinguindo-se

Q503491

Contabilidade Pública

Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação líquida patrimonial. A despesa que, no momento de sua realização, reduz a situação líquida patrimonial da entidade é considerada como uma despesa orçamentária efetiva. Neste caso, constituiu-se um fato contábil

Q503492

Administração Financeira e Orçamentária

São os créditos da Fazenda Pública de natureza tributária ou não tributária, exigíveis em virtude do transcurso do prazo para pagamento. Esses créditos são cobrados por meio da emissão de determinada certidão da Fazenda Pública da União, inscrita na forma da lei, com validade de título executivo. Isso confere a essa certidão caráter líquido e certo, embora se admita prova em contrário. O texto trata de receita proveniente

Q503493

Administração Financeira e Orçamentária

Com o objetivo de obter maior economia operacional e racionalizar a execução da programação financeira de desembolso, referente aos recursos movimentados pelo Tesouro Nacional por meio de sua Caixa junto ao agente financeiro da União, o Ministério da Fazenda

Q503494

Matemática

Uma empresa descontou em um banco uma duplicata de R$ 15.000,00, 45 dias antes da data de seu vencimento, com taxa de desconto simples de 3% ao mês. O crédito decorrente da diferença entre o valor de resgate da duplicata e o seu valor presente, nessa ordem, foi de

Q503495

Matemática Financeira

Um capital C foi aplicado no regime de juros compostos, por um período de 15 meses, com taxa de juros de 7,5% ao ano.

A alternativa que contém corretamente uma expressão para o cálculo do montante M relativa a essa aplicação é:

A alternativa que contém corretamente uma expressão para o cálculo do montante M relativa a essa aplicação é:

Q503496

Matemática

Em 2013, foi destinada uma verba anual V para a realização de um determinado projeto. No ano seguinte, devido a um problema de caixa, a verba anual destinada ao mesmo projeto sofreu uma diminuição de 20% em relação à verba V. Neste ano de 2015, com a melhoria da situação do caixa, está previsto, como verba anual para ser aplicada no mesmo projeto, um valor total superior em 25% ao da verba destinada em 2014.

Desconsiderando-se a inflação desse período, pode-se afirmar que o valor previsto para a verba de 2015 corresponde, de V, a:

Desconsiderando-se a inflação desse período, pode-se afirmar que o valor previsto para a verba de 2015 corresponde, de V, a:

Q503497

Matemática

Ao iniciar a conferência de uma lista, contendo 10 valores lançados, um contador não identificou erro nos dois primeiros lançamentos conferidos, mas sim, no terceiro lançamento. Supondo-se haver dois, e somente dois, valores lançados de forma incorreta nessa lista, a probabilidade de o próximo valor a ser conferido pelo contador, de forma aleatória, estar incorreto pode ser representada pela fração:

Q503498

Matemática

Uma verba total de R$ 1,5 milhão foi aplicada na realização de dois projetos, A e B. Sabendo-se que a razão entre a parte aplicada no projeto A e a parte aplicada no projeto B, nessa ordem, pode ser representada pelo número 1,4, é correto afirmar que no projeto B, quando comparado ao projeto A, foram aplicados

Q503499

Matemática

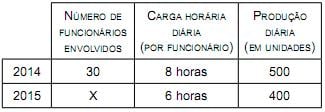

Baseado em um trabalho que fora realizado no ano anterior, Clóvis montou uma tabela com o objetivo de planejar quantos funcionários serão necessários para realizar o mesmo trabalho no final deste ano. A tabela montada é a seguinte:

Considerando-se idênticas, de 2014 para 2015, as condições de trabalho e a produtividade da mão de obra, o valor de X, indicado na tabela, quando comparado ao número de funcionários envolvidos em 2014, deverá ser

Considerando-se idênticas, de 2014 para 2015, as condições de trabalho e a produtividade da mão de obra, o valor de X, indicado na tabela, quando comparado ao número de funcionários envolvidos em 2014, deverá ser