Questões de Concurso Para fiscal

Foram encontradas 7.859 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

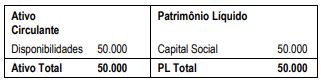

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

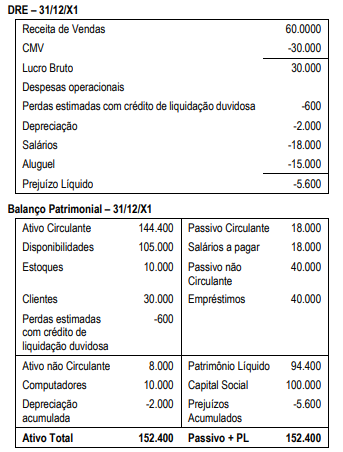

Em 31/12/X1, a demonstração do resultado do exercício e o balanço patrimonial apresentados foram os seguintes:

Assinale a opção que indica, no ano de X1, o fluxo de caixa consumido pela atividade operacional.

Em 31/12/X0, uma sociedade empresária apresentava a seguinte composição em seu patrimônio líquido:

• Capital Social: R$200.000;

• Reserva de Capital: R$50.000;

• Reserva Legal: R$40.000.

O capital social da sociedade empresária era composto por 200.000 ações ordinárias, com valor nominal de R$1. Em X1, a sociedade adquiriu 10.000 ações para manter em tesouraria, por R$12.000.

Além disso, em X1, a sociedade empresária constituiu reservas de contingências e de expansão no valor de R$8.000 e R$14.000, respectivamente.

Ainda, a sociedade empresária apurou lucro líquido de R$50.000 e declarou distribuição de dividendo de 25% sobre o lucro ajustado, início de X2.

Assinale a opção que indica, em 31/12/X1, o saldo do patrimônio líquido da sociedade empresária.

A Cia. Varejista Alfa fez um acordo com o Banco X para que este antecipasse o valor para a Cia. Industrial Beta, configurando uma operação de "Risco Sacado". No acordo, foi estabelecido que a Cia. Varejista Alfa pagaria o montante devido ao Banco X na data do vencimento. Além disso, foram mantidas as condições inicialmente estabelecidas na compra.

Considerando a melhor qualidade da informação de acordo com a essência sobre a forma, a dívida deve ser apresentada no Balanço Patrimonial da Cia. Varejista Alfa, após o acordo com o banco, na conta

Em relação à determinação da parcela realizada do lucro líquido do exercício, analise as seguintes contas:

I. lucro inflacionário. II. resultado líquido positivo da equivalência patrimonial. III. lucro líquido na venda de estoque para empresa controlada. IV. ganhos líquidos decorrentes da realização da Reserva de Reavaliação, constituída enquanto permitida. V. ganhos líquidos em contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorre após o término do exercício social seguinte.

Considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos valores apresentados somente em