Questões de Concurso

Para fiscal

Foram encontradas 7.955 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2244726

Conhecimentos Bancários

No mercado primário, a negociação do ativo ocorre

Q2244725

Conhecimentos Bancários

É INCORRETO afirmar que

Q2244724

Conhecimentos Bancários

Os agentes autônomos de investimentos, para atuarem na

colocação de valores mobiliários, podem ser credenciados por corretoras, distribuidoras e

Q2244722

Conhecimentos Bancários

Para configurar a existência de Banco Múltiplo, ele deve

possuir pelo menos duas carteiras, sendo uma delas,

obrigatoriamente, de

Q2244721

Conhecimentos Bancários

A regulação do mercado de valores mobiliários consiste

na atuação da CVM em

Q2244720

Auditoria

Quando há demonstrações contábeis de controladas,

utilizadas para fins de consolidação, que foram auditadas

por outros profissionais, o auditor da companhia investidora

Q2244719

Auditoria

Quando ocorrer incerteza quanto a fato relevante, cujo

desfecho possa afetar significativamente o patrimônio e o

resultado da entidade, o auditor deve emitir um parecer

Q2244718

Auditoria

A Cia. A possui investimentos em duas companhias

coligadas B e C, cujos valores contábeis representam,

respectivamente, 10% e 6% do valor de seu patrimônio

líquido. A investidora detém 20% do capital social de B e

13% do capital social de C, na qual, entretanto, tem

influência na administração. O auditor independente

constatou que ambos os investimentos foram avaliados

pelo custo de aquisição. Em função desse fato, o auditor

Q2244717

Auditoria

Os procedimentos de auditoria que têm por finalidade a

obtenção de evidências quanto à suficiência, exatidão e

validade dos dados produzidos pelo sistema contábil da

entidade são denominados testes

Q2244716

Contabilidade Geral

A Cia. Caminho do Norte tem uma conta corrente no

Banco América do Oeste. Em 31-12-2002, o extrato

bancário emitido pela instituição financeira acusava um

saldo credor de R$ 28 800,00. Em contraposição, o livro

Razão acusava, para a mesma conta, um saldo devedor

de R$ 26 500,00. O auditor independente, por meio da

análise do extrato bancário, apurou os seguintes fatos não

registrados na contabilidade.

I. Aviso de lançamento à débito, efetuado pelo banco, de R$ 450,00, relativo a contas de luz e de telefone.

II. Aviso de lançamento à débito de R$ 3 000,00, em virtude de devolução de duplicata descontada por falta de pagamento do sacado.

III. Devolução de cheques de terceiros, depositados pela companhia, no valor de R$ 1 850,00, em virtude de insuficiência de fundos.

IV. Aviso de crédito de duplicata de emissão da companhia em cobrança no banco, no valor de R$ 6 800,00, mais os juros pelo atraso no pagamento de R$ 100,00.

No processo de conciliação bancária, o auditor verificou, também, que havia cheques emitidos pela companhia, ainda não descontados junto ao banco, no valor de R$ 700,00.

Logo, o saldo correto da mencionada conta corrente, em 31-12-2002, encontrado pelo auditor após a conciliação bancária, em R$, é de

I. Aviso de lançamento à débito, efetuado pelo banco, de R$ 450,00, relativo a contas de luz e de telefone.

II. Aviso de lançamento à débito de R$ 3 000,00, em virtude de devolução de duplicata descontada por falta de pagamento do sacado.

III. Devolução de cheques de terceiros, depositados pela companhia, no valor de R$ 1 850,00, em virtude de insuficiência de fundos.

IV. Aviso de crédito de duplicata de emissão da companhia em cobrança no banco, no valor de R$ 6 800,00, mais os juros pelo atraso no pagamento de R$ 100,00.

No processo de conciliação bancária, o auditor verificou, também, que havia cheques emitidos pela companhia, ainda não descontados junto ao banco, no valor de R$ 700,00.

Logo, o saldo correto da mencionada conta corrente, em 31-12-2002, encontrado pelo auditor após a conciliação bancária, em R$, é de

Q2244715

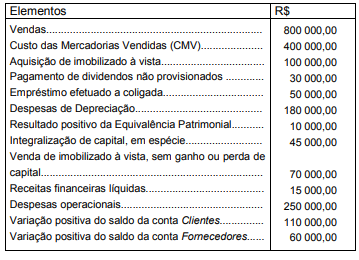

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Disponível, evidenciada na Demonstração

do Fluxo de Caixa de 20X0, foi

Q2244714

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Patrimônio Líquido da companhia em 20X0,

apurado na Demonstração das Mutações do Patrimônio

Líquido (DMPL), correspondeu, em R$, a

Q2244713

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Capital Circulante Líquido da companhia,

apurada na DOAR, foi

Q2244712

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

Na Demonstração de Origens e Aplicações de Recursos

(DOAR), relativa ao exercício de 20X0, o total das origens

montou, em R$, a

Q2244711

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A Demonstração de Resultado do Exercício (DRE) da

companhia, em 20X0, evidenciava

Q2244710

Contabilidade Geral

É correto afirmar que

Q2244709

Contabilidade Geral

São considerados lucros a realizar, para fins de constituição da respectiva reserva,

Q2244708

Contabilidade Geral

É correto afirmar que

Q2244707

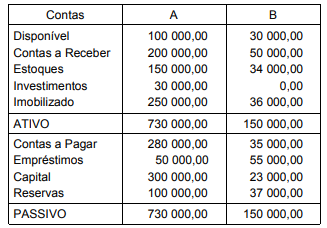

Contabilidade Geral

Texto associado

Instruções: Utilize os dados a seguir expressos em R$ e relativos aos balanços patrimoniais das Cias. A e B,

para responder à questão.

Informações adicionais:

1. A Cia. A detém 100% do capital votante e 60% do

capital social total da Cia. B.

2. O investimento na Cia. B é a única participação

societária permanente da Cia. A e é avaliado pelo

método da equivalência patrimonial.

3. A Cia. B vendeu para a Cia. A mercadorias pelo valor

de R$ 40 000,00, a prazo, com uma margem de lucro

de 50% sobre o preço de venda.

4. No final do exercício, remanesciam, nos estoques da

Cia. A, 30% das mercadorias adquiridas da Cia. B.

5. Até o final do exercício, a Cia. B ainda não tinha

recebido o valor da venda efetuada à Cia. A.

O valor total do Ativo no Balanço Patrimonial Consolidado

corresponderá, em R$, a

Q2244706

Contabilidade Geral

Texto associado

Instruções: Utilize os dados a seguir expressos em R$ e relativos aos balanços patrimoniais das Cias. A e B,

para responder à questão.

Informações adicionais:

1. A Cia. A detém 100% do capital votante e 60% do

capital social total da Cia. B.

2. O investimento na Cia. B é a única participação

societária permanente da Cia. A e é avaliado pelo

método da equivalência patrimonial.

3. A Cia. B vendeu para a Cia. A mercadorias pelo valor

de R$ 40 000,00, a prazo, com uma margem de lucro

de 50% sobre o preço de venda.

4. No final do exercício, remanesciam, nos estoques da

Cia. A, 30% das mercadorias adquiridas da Cia. B.

5. Até o final do exercício, a Cia. B ainda não tinha

recebido o valor da venda efetuada à Cia. A.

O valor do lucro a ser excluído dos estoques no Balanço

Patrimonial Consolidado será, em R$, de