Questões de Concurso Sobre custo padrão em contabilidade de custos

Foram encontradas 77 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257691

Contabilidade de Custos

A indústria TE que adota o custo padrão ao final de um período produtivo apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Considerando-se exclusivamente as informações recebidas e a boa técnica do custeio padrão e suas respectivas variações, o valor da variação de quantidade de matéria-prima, calculado pelo método das três variáveis, em reais, é de

Considerando-se exclusivamente as informações recebidas e a boa técnica do custeio padrão e suas respectivas variações, o valor da variação de quantidade de matéria-prima, calculado pelo método das três variáveis, em reais, é de

Q254962

Contabilidade de Custos

Considere que, ao contabilizar o custo padrão de mão de obra direta, o contador tenha registrado, em seu sistema gerencial, antes de o processo produtivo iniciar, débito de despesas de salário no valor de R$ 500.000,00 e creditado salários a pagar no valor de R$ 500.000,00. Ao verificar o custo real aplicado ao final do processo produtivo, o contador constatou que houve variação favorável de custo na ordem de 20%. Nessa situação, para adequar o sistema gerencial ao contábil, o registro será a débito de salários a pagar e a crédito de despesas de salários no valor de R$ 100.000,00.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245170

Contabilidade de Custos

Uma empresa industrial estabeleceu os seguintes padrões de custos diretos por unidade:

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66628

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A Industria Amaralina Ltda. utiliza custo padrão para controle e avaliação de desempenho e tem os seguintes registros padrões para um de seus produtos:

− Materiais diretos (2 unidades a $ 10) $ 20, Mão de obra direta (0,5 h a $ 20) $10, CIF fixos (0,5 h a $ 4*) $2, CIF variáveis (0,5 h a $ 8*) $ 4, Custo unitário padrão $ 36 (* = Taxa de CIF fixos baseada na atividade esperada de 2.500 horas).

Os registros dos resultados reais para o período apontaram os seguintes dados reais:

− Produção 6.000 unidades de produto, CIF fixos $ 12.000, CIF Variáveis $ 21.000, Materiais diretos (11.750 unidades comprados e consumidos) $ 122.200, Mão de obra direta (2.900 h) $ 59.160.

A variação de taxa de mão de obra foi, em $, de

− Materiais diretos (2 unidades a $ 10) $ 20, Mão de obra direta (0,5 h a $ 20) $10, CIF fixos (0,5 h a $ 4*) $2, CIF variáveis (0,5 h a $ 8*) $ 4, Custo unitário padrão $ 36 (* = Taxa de CIF fixos baseada na atividade esperada de 2.500 horas).

Os registros dos resultados reais para o período apontaram os seguintes dados reais:

− Produção 6.000 unidades de produto, CIF fixos $ 12.000, CIF Variáveis $ 21.000, Materiais diretos (11.750 unidades comprados e consumidos) $ 122.200, Mão de obra direta (2.900 h) $ 59.160.

A variação de taxa de mão de obra foi, em $, de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

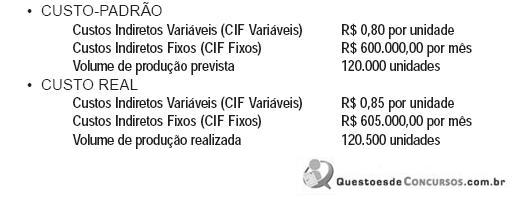

Q61698

Contabilidade de Custos

A Indústria de Plásticos Plastimóvel Ltda. trabalha com custo-padrão. Em novembro de 2009, extraiu os seguintes dados de sua contabilidade de custos:

Sabe-se que a análise dos Custos Indiretos de Fabricação (CIF), pelo critério do custo-padrão, possui dois tipos de variação: de volume (VV) e de custos (VC). Considerando-se exclusivamente as informações acima, a Variação de Custo (VC) dos Custos Indiretos Variáveis (CIF variável) referente ao volume total, em reais, foi desfavorável em

Sabe-se que a análise dos Custos Indiretos de Fabricação (CIF), pelo critério do custo-padrão, possui dois tipos de variação: de volume (VV) e de custos (VC). Considerando-se exclusivamente as informações acima, a Variação de Custo (VC) dos Custos Indiretos Variáveis (CIF variável) referente ao volume total, em reais, foi desfavorável em