Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.810 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q555878

Contabilidade de Custos

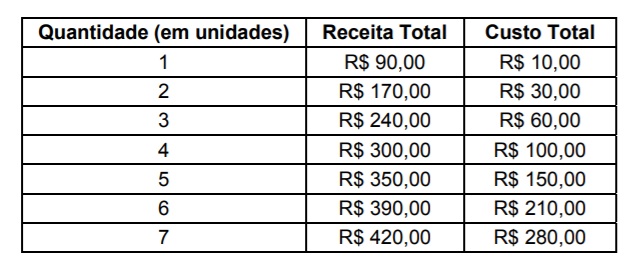

Instruções: Para responder à questão, considere a tabela, a seguir, que apresenta o custo total e a receita total de uma firma competitiva:

O custo marginal de produzir a sexta unidade será de

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554261

Contabilidade de Custos

Texto associado

Essa questão é baseada no CASO BRAVO, descrito logo a seguir.

A empresa BRAVO produz motores elétricos para impressoras e tem capacidade de produção limitada a 6000 unidades por mês. No mês de janeiro de 2013 a empresa apresentou os seguintes resultados: vendeu 3.600 motores a R$ 10,00 por unidade, custos e despesas variáveis totais de R$ 19.800,00, custos fixos de R$ 9.900,00. Surgiu, agora, a oportunidade de vender um lote extra de 3.000 unidades para um novo cliente, pelo preço unitário de 9,00, durante o mês de Fevereiro. A demanda dos clientes regulares para fevereiro deve ser igual às vendas de janeiro. Se aceitar o pedido, a empresa precisará sacrificar parte das vendas para os clientes regulares, pois não pode ultrapassar sua capacidade instalada.

Considerando os dados e informações relativos à empresa Bravo, se o novo pedido for aceito, qual será o aumento no resultado operacional?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554260

Contabilidade de Custos

Texto associado

Essa questão é baseada no CASO SIERRA, descrito logo a seguir.

A empresa SIERRA atua no segmento de móveis artesanais e emprega o custeio baseado em atividades como método para alocar os custos indiretos aos produtos. Seu sistema de custeio é baseado em três atividades: corte, polimento e pintura (AT1), manuseio de materiais (AT2) e montagem e acabamentos (AT3). No mês de janeiro de 2013, essas atividades tiveram os seguintes custos e quantidades de direcionadores: AT1 teve custo total de R$ 400,00 e um total e 200 direcionadores, AT2 teve custo de R$ 300,00 e 150 direcionadores, e AT3 teve custo de R$ 100,00 e 200 direcionadores. Logo no início de fevereiro, a empresa recebe uma encomenda de um cliente e decide estimar os custos com base nas informações de custos do mês anterior. A encomenda inclui dois produtos, P1 e P2, com 200 e 300 unidades, respectivamente, e estima-se que consumirão direcionadores das três atividades.

A seguir são apresentadas informações de custos para os produtos P1 e P2:

Considerando os dados e informações relativos à empresa SIERRA, qual o valor dos custos indiretos de fabricação estimados para os dois produtos, por unidade, usando o custeio baseado em atividades?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554259

Contabilidade de Custos

Texto associado

Essa questão é baseada no CASO DELTA, descrito logo a seguir.

A empresa DELTA tem sua área de produção composta por dois departamentos de serviços (DS1 e DS2) e dois departamentos de produção (DP1 e DP2). Em Janeiro de 2013, os custos de apoio diretamente identificados aos departamentos de serviços foram de R$ 250.000,00 para DS1 e R$ 350.000,00 para DS2. A empresa emprega o custeio por absorção, com departamentalização, para a alocação dos custos aos departamentos e aos produtos. A distribuição dos serviços realizados por esses dois departamentos no período foi o seguinte: o DS1 dedicou 30% dos esforços para o DS2, 40% para o DP1 e 30% para o DP2; ao passo que o DS2 dedicou 20% dos esforços para o DS1, 40% para o DP1 e 40% para o DP2. A empresa aloca os custos dos departamentos de serviços aos departamentos de produção por meio do método recíproco. Ao fazer os cálculos, os valores são arredondados para cima, com duas casas decimais, mas depois desprezam-se as casas decimais.

Considerando os dados e informações relativos à empresa DELTA, qual o valor do custo dos dois departamentos de serviços alocados aos departamentos de produção, usando o método recíproco?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554255

Contabilidade de Custos

Texto associado

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

As contas de resultado relativas às atividades fabris e comerciais da Marcenaria GAMA para o quarto trimestre de 2012 apresentaram os seguintes saldos (em R$):

Vendas de armários = R$ 300.000,00

Custos variáveis dos produtos vendidos = R$ 175.000,00

Custos fixos de fabricação = R$ 50.000,00

Despesas fixas com administração e vendas = R$ 25.000,00

A GAMA utiliza o método de custeio variável, de forma que a conta custo dos produtos vendidos inclui apenas os custos de produção variáveis. Os custos fixos são tratados como despesas do período. Os custos variáveis de produção são compostos por 40% de materiais diretos, 40% de mão-de-obra direta e 20% de custos indiretos. A depreciação representa 10% custos fixos de fabricação e 20% das despesas fixas com administração e vendas. As contas do balanço patrimonial ao final do quarto trimestre de 2012, apresentaram os seguintes saldos (em R$):

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A equipe de orçamento recebeu as seguintes estimativas a serem usadas para a elaboração do orçamento para o primeiro trimestre de 2013: o aumento das vendas e dos custos variáveis de produção será de 10%; todas as vendas serão a prazo, 50% recebidos no trimestre da venda e o restante no subsequente; os materiais diretos serão comprados a prazo, 60% pagos no próprio trimestre e o restante no subsequente; a mão-de-obra direta e os custos variáveis indiretos serão pagos no mesmo trimestre em que serão incorridas; não haverá compra de máquinas ou equipamentos no primeiro trimestre de 2013; a alíquota dos tributos incidentes sobre o lucro (imposto de renda e contribuição social sobre o lucro líquido) será de 30%; a depreciação não sofrerá aumento; o aumento dos custos fixos de fabricação (com exceção da depreciação) e das despesas fixas com administração e vendas (com exceção da depreciação) será de 5%; os tributos, os custos fixos de fabricação e as despesas fixas com administração e vendas serão pagos no próprio período em que serão incorridos; o saldo da conta estoques deverá ser mantido inalterado.

As contas a receber e as contas a pagar da empresa GAMA para o primeiro trimestre de 2013 deverão ser recebidas/pagas em três parcelas, uma a cada mês. Para fins de análise financeira, deseja-se saber o valor presente dessas contas no primeiro dia do primeiro trimestre de 2013. Com o objetivo de simplificar os cálculos dos valores presentes dessas contas, deve ser usada a taxa de 5% ao trimestre e deve-se considerar que todos os recebimentos e pagamentos serão realizados no último dia do trimestre. Deve-se, ainda, desprezar as casas decimais.

Considerando os dados e informações relativos à empresa GAMA, qual o valor presente para "Contas a Receber" e "Contas a Pagar", respectivamente?