Questões de Concurso Sobre análise vertical e horizontal em análise de balanços

Foram encontradas 285 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação à liquidez e lucratividade da empresa, é INCORRETO afirmar que

Com referência às análises horizontal e vertical, a tendências e a grupos de comparação, julgue o item a seguir.

A análise horizontal é um processo comparativo, expresso em porcentagem, que se aplica ao se relacionar uma conta ou grupo de contas com um valor afim ou relacionável, identificado no mesmo demonstrativo. A análise vertical, por sua vez, é a comparação entre os valores de uma mesma conta ou grupo de contas em diferentes exercícios sociais.

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

As análises horizontal e vertical das demonstrações contábeis

devem ser utilizadas em conjunto, pois, enquanto a análise

horizontal realiza um comparativo temporal, a vertical realiza

uma análise relacional entre uma conta ou grupo de contas com

itens afins ou correlacionáveis, dentro de um mesmo exercício

social. Essas duas análises apontam um crescimento do ativo

circulante do ano 1 para o ano 3.

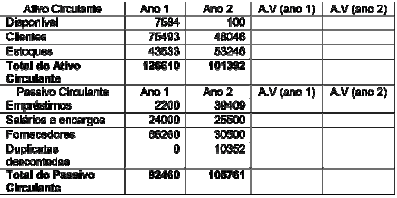

As estruturas do ativo circulante e passivo circulante seguem na tabela abaixo:

Com base apenas nos dados do exercício analise as assertivas.

I. A estrutura das contas do ativo circulante apresenta uma piora significativa de um período para o outro, pois se percebe, principalmente, que há uma brusca queda na representatividade da conta “clientes", passando de 24,07% para 15,32% do ativo total, e, também do “disponível", de 2,41% para 0,032% em relação ao total do ativo; além disso, há uma modificação na participação dos “estoques" que aumenta em mais de 3% para o segundo período.

II. A conta “estoque" representava, no primeiro período, 13,9% do total do ativo e passou a representar 16,95% para o segundo período; enquanto a conta “fornecedores" que representava 21,13% do passivo total passou a representar 9,72%, o que indica, ao associar com a análise da conta “clientes", uma queda nas vendas.

III. Os resultados da Análise Vertical para as contas “Disponível", “Empréstimos" e “Duplicatas descontadas" - que passaram a representar, no segundo período, 0,032 % do ativo total; 12,57% e 3,30% do total do passivo, respectivamente - indicam uma substancial perda de capital de giro, que possivelmente esteja associada com a redução do giro dos estoques, o que irá resultar em um aumento significativo das despesas financeiras que será confirmado no Demonstrativo do Resultado do Exercício (DRE).

Assinale a alternativa em que toda(s) a(s) assertiva(s) está(ão) CORRETAS:

I. Análise Vertical.

II. Análise Horizontal.

III. Indicadores de Liquidez.

IV. Indicadores de Rentabilidade.

V. Indicadores de Endividamento e Estrutura.

( ) se refere(m) ao diagnóstico em intervalos sequenciais de tempo identificando variações reais, quando expresso(s) em valores com mesma capacidade de compra. A evolução é obtida a partir da comparação de um determinado período em relação a uma data base.

( ) se refere(m) à identificação da composição das fontes passivas de recursos da organização identificando o grau de comprometimento financeiro com seus credores.

( ) se refere(m) à capacidade da organização em cumprir seus compromissos a partir de critérios que reproduzam a posição financeira em um determinado período de tempo.

( ) se refere(m) à identificação de alterações estruturais nas demonstrações financeiras ao comparar as proporções existentes entre as diversas contas. As análises reais ou nominais produzirão resultados idênticos nesse caso.

( ) se refere(m) ao diagnóstico dos resultados em função dos recursos disponíveis para operação e investimentos da organização.

A alternativa que melhor expressa a sequência CORRETA dos conceitos, de cima para baixo é: