Questões de Concurso

Sobre contabilidade geral para vunesp

Foram encontradas 1.408 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

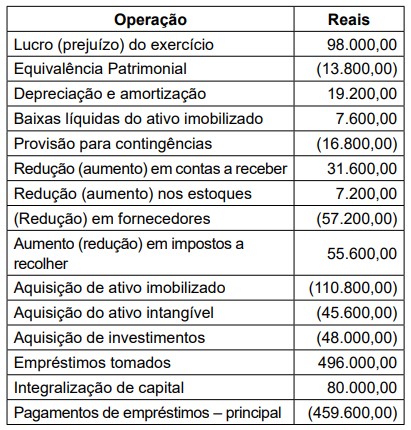

Utilize das informações a seguir para responder à questão.

Com base nos conceitos da demonstração dos fluxos de caixa pelo método indireto, assinale a alternativa que demonstra o valor do caixa líquido aplicado nas atividades de investimentos, em reais, conforme as informações apresentadas.

Considere os dados extraídos (em R$) do Balanço Patrimonial de um ente público no exercício atual, elaborado de acordo com as normas contábeis do setor público:

Caixa e Equivalentes Caixa 280.000,00

Empréstimos Obtidos de Longo Prazo 390.000,00

Bens Móveis e Imóveis 960.000,00

Ajustes de Avaliação Patrimonial 140.000,00

Resultado Acumulado no período 90.000,00

Depreciação Acumulada 160.000,00

Patrimônio Social de Autarquias 100.000,00

Com base apenas nos dados fornecidos, o valor do Passivo Circulante da entidade nesse exercício foi, em R$,

igual a

Considere as informações fornecidas pela contabilidade da Cia Nova Industrial Ltda.

• Atividade da empresa: Indústria

• Data base do cálculo: 31/12/2018

• Enquadramento fiscal: Lucro Real trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 780.000

Em tempo, o contador da empresa colaborou com o fornecimento das seguintes informações:

• Adições temporárias: R$ 190.000,00.

• Adições permanentes: R$ 150.000,00.

• Exclusões permanentes: R$ 50.000,00.

• Exclusões temporárias: R$ 70.000,00.

De acordo com as informações da administração da organização, existe a expectativa de geração de lucros tributáveis futuros, determinada em estudo técnico já aprovado. Diante dos laudos, os prejuízos fiscais acumulados e também a base negativa de contribuição social sobre o lucro, no montante de R$ 1.000.000,00, serão utilizados pela organização para o cálculo do IRPJ e CSLL, nessa ordem.

Os valores, em Reais, do IRPJ e CSLL são:

Considere o balancete da empresa de Chocolates Doce Feliz para responder à questão.

Balancete contábil em 31/12/2018

Descrição da conta contábil Reais

Adiantamento a fornecedores 30.000,00

Empréstimos e financiamentos LP (25.000,00)

Impostos a compensar 10.000,00

Fornecedores (140.000,00)

Empréstimos Bancários (5.000,00)

Mútuos com empresas ligadas a receber de LP 65.000,00

Estoques 120.000,00

Investimentos 40.000,00

Impostos a recolher (20.000,00)

Contas a pagar (15.000,00)

Aplicações financeiras 65.000,00

Ativos Intangíveis 75.000,00

Contingências fiscais e tributárias - LP (95.000,00)

Caixa e equivalentes de caixa 45.000,00

Outros valores a receber - LP 45.000,00

Salários a pagar (150.000,00)

Capital (100.000,00)

Contas a receber de clientes 150.000,00

Ativo Imobilizado, líquido 150.000,00

Receitas de vendas 1.400.000,00

Impostos sobre vendas (280.000,00)

Devoluções de vendas (120.000,00)

Custos dos produtos vendidos (350.000,00)

Despesas com Vendas (75.000,00)

Despesas Administrativas e gerais (110.000,00)

Despesas Financeiras, líquidas (90.000,00)

Outras despesas operacionais (5.000,00)

Despesas com IRPJ e CSLL (125.000,00)

Considere o balancete da empresa de Chocolates Doce Feliz para responder à questão.

Balancete contábil em 31/12/2018

Descrição da conta contábil Reais

Adiantamento a fornecedores 30.000,00

Empréstimos e financiamentos LP (25.000,00)

Impostos a compensar 10.000,00

Fornecedores (140.000,00)

Empréstimos Bancários (5.000,00)

Mútuos com empresas ligadas a receber de LP 65.000,00

Estoques 120.000,00

Investimentos 40.000,00

Impostos a recolher (20.000,00)

Contas a pagar (15.000,00)

Aplicações financeiras 65.000,00

Ativos Intangíveis 75.000,00

Contingências fiscais e tributárias - LP (95.000,00)

Caixa e equivalentes de caixa 45.000,00

Outros valores a receber - LP 45.000,00

Salários a pagar (150.000,00)

Capital (100.000,00)

Contas a receber de clientes 150.000,00

Ativo Imobilizado, líquido 150.000,00

Receitas de vendas 1.400.000,00

Impostos sobre vendas (280.000,00)

Devoluções de vendas (120.000,00)

Custos dos produtos vendidos (350.000,00)

Despesas com Vendas (75.000,00)

Despesas Administrativas e gerais (110.000,00)

Despesas Financeiras, líquidas (90.000,00)

Outras despesas operacionais (5.000,00)

Despesas com IRPJ e CSLL (125.000,00)

Uma organização adquiriu uma máquina para seu parque industrial e identificou as seguintes variáveis:

I. A compra do equipamento ocorreu dia 25 de março de 2018.

II. As condições de pagamento foram:

a. 30% no recebimento da emissão da nota fiscal;

b. 40% trinta dias após o recebimento da máquina;

c. 30% sessenta dias após a o recebimento da máquina.

III. Data do início do seu funcionamento: 1° de agosto de 2018.

IV. Valor do ativo: R$ 2.000.000,00.

V. Valor do ICMS a ser destacado do valor do bem para recuperação: 360.000,00.

VI. Despesas incorridas pela empresa para colocar o bem em funcionamento: R$ 45.000,00.

VII. Segundo os engenheiros da empresa, a vida útil estimada do bem será de 10 anos.

VIII. O valor de realização desse bem ao final será de R$ 300.000,00.

IX. Valor do frete pago pelo vendedor: R$ 25.000,00.

Com base nessas informações, o valor da despesa da depreciação em 31 de dezembro de 2018 é de

Dado: utilize o critério de arredondamento para chegar no resultado, desconsiderando os centavos finais na resposta.