Questões de Concurso

Sobre matemática financeira

Foram encontradas 6.297 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Tendo em vista os conceitos de taxa nominal, efetiva, real e equivalente, julgue o item subsequente.

A taxa nominal de juros também é conhecida como taxa

proporcional de juros.

Tendo em vista os conceitos de taxa nominal, efetiva, real e equivalente, julgue o item subsequente.

.

.Tendo em vista os conceitos de taxa nominal, efetiva, real e equivalente, julgue o item subsequente.

Em contratos bancários, a taxa nominal anual de juros está

expressa na metodologia de juros simples; assim, para

calcular a taxa efetiva anual, primeiro divide-se a taxa

nominal por doze e, na sequência, capitaliza-se essa taxa

mensal para se encontrar a taxa efetiva ao ano.

Com referência ao cálculo de prestações em financiamentos, julgue o item a seguir.

Um financiamento com taxa de juros de 10% ao ano deve ser

quitado em três parcelas anuais e consecutivas, da seguinte

forma: no primeiro ano, deverá ser pago R$ 198.000,00; no

segundo ano, R$ 157.300,00; e, no terceiro ano,

R$ 133.100,00. Nessa situação, conclui-se que valor

financiado neste contrato é de R$ 400.000,00.

Com referência ao cálculo de prestações em financiamentos, julgue o item a seguir.

Uma construtora está vendendo um imóvel de R$ 270.000,00 de acordo com o seguinte plano de pagamento:

• uma entrada de R$ 30.000,00;

• 6 parcelas semestrais e consecutivas de R$ 10.000,00 cada;

• e uma parcela final de R$ 270.000,00 ao término do 7.º semestre.

Sendo i a taxa semestral de juros desse financiamento, tem-se que i é a solução da equação:

Com referência ao cálculo de prestações em financiamentos, julgue o item a seguir.

Uma pessoa física está avaliando a compra financiada de um

automóvel entre 2 bancos A e B. No banco A, o

financiamento será em 18 meses, com coeficiente de

financiamento CF = 0,11; no banco B, o financiamento será

de 12 meses, com coeficiente de financiamento CF = 0,168.

Considerando que as prestações são iguais e sucessivas, em

ambos os bancos, o valor total financiado ficará mais caro no

banco A do que no banco B.

Com referência ao cálculo de prestações em financiamentos, julgue o item a seguir.

Em um contrato de financiamento envolvendo pagamentos

iguais, mensais e sucessivos durante 18 meses, a uma taxa de

juros de 2% ao mês, o coeficiente de financiamento para o

cálculo das prestações será dado por  .

.

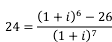

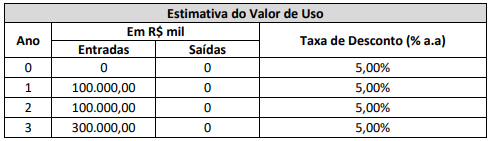

Considerando as informações anteriores, é correto afirmar que o valor em uso do ativo, ou seja, o valor presente da estimativa dos fluxos de caixa futuros esperados e de sua alienação, ao final de sua vida útil, considerando o regime de descapitalização a juros compostos é, aproximadamente:

Considere 1,076 = 1,5.

Nessas condições, o valor do empréstimo está entre

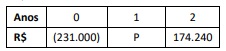

A seguir, é apresentado o fluxo de caixa de um projeto de investimento. Entretanto, o valor referente ao ano 1, representado pela letra P, está oculto.

Se esse projeto apresenta Taxa Interna de Retorno (TIR) de 20%

ao ano e a Taxa Mínima de Atratividade (TMA) é igual a 10%,

conclui-se que o Valor Presente Líquido (VPL) desse fluxo de caixa

é (Dados: 1,20 x 145.200 = 174.240; 1,21 x 144.000 = 174.240)

Se, em 2023, os juros rotativos de certo cartão de crédito eram de 240% ao ano, o fato de o saldo devedor ser capitalizado mensalmente fazia com que, em caso de total inadimplência, o tempo mínimo necessário para que a dívida ultrapassasse o dobro do valor original fosse de

Se a taxa de juros efetiva a ser utilizada é de 16% a.a., então a amortização no saldo devedor decorrente do pagamento da primeira prestação será de (Considere 1,165 = 2,1)

- IOF 1: fixada em 0,38%; - IOF 2: de 0,0041% ao dia.

A taxa de abertura de crédito (TAC) é sempre de R$ 78,10.

O valor líquido da operação (VL) é dado por: VL = VF – Juros – IOF – TAC

Um ente privado desconta, nessa instituição financeira, uma duplicata com vencimento em 50 dias, gerando um valor de R$ 53,20 para o IOF 1.

Considerando-se o mês comercial, conclui-se que o ente privado recebe um valor líquido de

A empresa vendedora cobra, sobre saldos devedores, juros compostos de 120% ao ano com capitalizações mensais.

Nessas condições, o valor das prestações é

Ao aplicar R$ 2.000 em determinado produto bancário que remunera a uma taxa de juros compostos de 1% ao mês, durante três meses, o valor resgatado no vencimento da aplicação será de R$ 2.060,60.

Suponha‑se que determinado capital permaneça aplicado durante dois anos, sendo remunerado por uma taxa de juros simples de 2,5% ao trimestre. Nesse caso, ao final do período, será produzido um rendimento total de 25%.