Questões de Concurso Sobre estatística descritiva (análise exploratória de dados) em estatística

Foram encontradas 3.862 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457078

Estatística

Inicialmente, a média aritmética dos faturamentos dos últimos cinco meses de uma loja foi de R$ 126.000,00. Porém, após uma revisão, verificou-se que o faturamento do último mês, no valor de R$ 134.000,00, estava errado. Após a devida correção, a nova média dos faturamentos dos últimos cinco meses foi de R$ 125.000,00. Determine o valor correto do faturamento do último mês.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

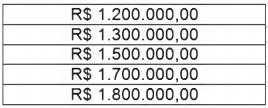

Q457077

Estatística

A tabela a seguir contém o faturamento dos últimos cinco meses de um hotel. Pode-se afirmar que o desvio-padrão X, dos faturamentos na tabela, pertence ao intervalo:

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452951

Estatística

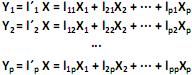

O modelo de componentes principais é utilizado para representar a estrutura de variância-covariância em função de um número reduzido de combinações lineares das variáveis originais, com o objetivo de se ter uma redução de dados e uma melhor interpretação destes. Para o vetor aleatório  com matriz de covariância S e autovalores iguais a

com matriz de covariância S e autovalores iguais a  , e as combinações lineares:

, e as combinações lineares:

O modelo de componentes principais corresponde às combinações lineares não correlacionadas com vetores de coeficientes

com vetores de coeficientes  de comprimento unitário, que apresentam as maiores variâncias Var

de comprimento unitário, que apresentam as maiores variâncias Var  . Diante do exposto, é correto afirmar que

. Diante do exposto, é correto afirmar que

I. o primeiro componente principal é a combinação linear que maximiza Var

que maximiza Var  sujeito a

sujeito a  = 1.

= 1.

II. o i-ésimo componente principal é a combinação linear que maximiza Var

que maximiza Var  = 1 e Cov (

= 1 e Cov ( ,

,  ) = 0, para k < i.

) = 0, para k < i.

III. sendo os autovalores e ei os autovetores de S, o i-ésimo componente principal é dado por

os autovalores e ei os autovetores de S, o i-ésimo componente principal é dado por  +

+  , onde i = 1, ··· p.

, onde i = 1, ··· p.

IV. Var = 0, para i = 1,2, ···, p e i ≠ k.

= 0, para i = 1,2, ···, p e i ≠ k.

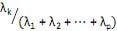

V. a proporção da variância total devido ao k-ésimo componente principal é dada por para k = 1, ···, p.

para k = 1, ···, p.

Estão corretas apenas as afirmativas

com matriz de covariância S e autovalores iguais a , e as combinações lineares: O modelo de componentes principais corresponde às combinações lineares não correlacionadas

com vetores de coeficientes de comprimento unitário, que apresentam as maiores variâncias Var . Diante do exposto, é correto afirmar que I. o primeiro componente principal é a combinação linear

que maximiza Var sujeito a = 1. II. o i-ésimo componente principal é a combinação linear

que maximiza Var = 1 e Cov (, ) = 0, para k < i. III. sendo

os autovalores e ei os autovetores de S, o i-ésimo componente principal é dado por + , onde i = 1, ··· p. IV. Var

= 0, para i = 1,2, ···, p e i ≠ k. V. a proporção da variância total devido ao k-ésimo componente principal é dada por

para k = 1, ···, p. Estão corretas apenas as afirmativas

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452950

Estatística

“A análise de resíduos de um modelo de regressão linear múltipla pode ser utilizada para verificar se o modelo se adequa aos dados. Nesse sentido, gráficos e testes ajudam a identificar discrepâncias entre os valores observados da variável resposta e os valores preditos pelo modelo.” De acordo com o trecho anterior, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Quando os pontos do diagrama de dispersão do resíduo padronizado versus variável explicativa apresentar uma tendência, a inclusão do logaritmo da variável explicativa pode melhorar o modelo.

( ) Quando os pontos do diagrama de dispersão do resíduo versus variável omitida no modelo apresentar uma tendência linear, a inclusão da variável omitida pode melhorar o modelo.

( ) Quando o desenho esquemático (boxplot) dos resíduos padronizados apresentar observações além dos limites superior ou inferior, existe uma forte indicação da presença de outliers que devem ser investigados.

( ) Quando o desenho esquemático dos resíduos tem a distância entre a mediana e o primeiro quartil e a distância entre a mediana e o terceiro quartil bem distintas, existe uma forte indicação de que a distribuição das observações são assimétricas e o componente aleatório do modelo pode não ter distribuição normal.

( ) A suposição de homocedasticidade dos resíduos pode ser avaliada através de: teste de Levéne; teste de Brown & Forsythe; gráfico de resíduos versus valores preditos pelo modelo; gráfico do resíduo versus cada uma das variáveis incluídas no modelo.

A sequência está correta em

( ) Quando os pontos do diagrama de dispersão do resíduo padronizado versus variável explicativa apresentar uma tendência, a inclusão do logaritmo da variável explicativa pode melhorar o modelo.

( ) Quando os pontos do diagrama de dispersão do resíduo versus variável omitida no modelo apresentar uma tendência linear, a inclusão da variável omitida pode melhorar o modelo.

( ) Quando o desenho esquemático (boxplot) dos resíduos padronizados apresentar observações além dos limites superior ou inferior, existe uma forte indicação da presença de outliers que devem ser investigados.

( ) Quando o desenho esquemático dos resíduos tem a distância entre a mediana e o primeiro quartil e a distância entre a mediana e o terceiro quartil bem distintas, existe uma forte indicação de que a distribuição das observações são assimétricas e o componente aleatório do modelo pode não ter distribuição normal.

( ) A suposição de homocedasticidade dos resíduos pode ser avaliada através de: teste de Levéne; teste de Brown & Forsythe; gráfico de resíduos versus valores preditos pelo modelo; gráfico do resíduo versus cada uma das variáveis incluídas no modelo.

A sequência está correta em

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452946

Estatística

Uma série temporal corresponde a um conjunto de observações que são, naturalmente, ordenadas pelo tempo, espaço, profundidade etc., que apresentam dependência em observações vizinhas. As observações correspondem a um processo  , e

, e

I. que pode ser discreto, se T = ; contínuo, se T =

; contínuo, se T =  , ou multivariado, se

, ou multivariado, se  .

.

II. pode ser uma variável discreta ou contínua.

pode ser uma variável discreta ou contínua.

III. os dois principais objetivos da análise de uma série temporal, a saber: compreender o mecanismo gerador e predizer o comportamento gerador e o comportamento futuro.

IV. a tendência é um efeito de longo prazo na média. Sazonalidade é um efeito ligado às variações periódicas. Ciclos são variações periódicas não associadas automaticamente a nenhuma medida temporal.

V. apresenta a família de modelos paramétricos de séries temporais, escrita de tal modo que cada observação corresponde a um sinal mais um ruído não correlacionado.

Estão corretas apenas as afirmativas

, e I. que pode ser discreto, se T =

; contínuo, se T = , ou multivariado, se . II.

pode ser uma variável discreta ou contínua. III. os dois principais objetivos da análise de uma série temporal, a saber: compreender o mecanismo gerador e predizer o comportamento gerador e o comportamento futuro.

IV. a tendência é um efeito de longo prazo na média. Sazonalidade é um efeito ligado às variações periódicas. Ciclos são variações periódicas não associadas automaticamente a nenhuma medida temporal.

V. apresenta a família de modelos paramétricos de séries temporais, escrita de tal modo que cada observação corresponde a um sinal mais um ruído não correlacionado.

Estão corretas apenas as afirmativas