Questões de Concurso

Sobre banco de dados

Foram encontradas 15.698 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Além dos indicadores reativos que, uma vez implantados, automaticamente detectam as ocorrências com base nos indicadores mapeados, existem também os controles proativos, que requerem que os gestores os promovam periodicamente. Uma das técnicas que os gestores podem usar requer que sejam selecionadas, exploradas e modeladas grandes quantidades de dados para revelar padrões, tendências e relações que podem ajudar a identificar casos de fraude e corrupção. Relações ocultas entre pessoas, entidades e eventos são identificadas e as relações suspeitas podem ser encaminhadas para apuração específica. As anomalias apontadas por esse tipo de técnica não necessariamente indicam a ocorrência de fraude e corrupção, mas eventos singulares que merecem avaliação individualizada para a exclusão da possibilidade de fraude e corrupção e, no caso da não exclusão, uma investigação.

(Adaptado de: TCU - Tribunal de Contas da União)

O texto se refere à técnica de

No SQL Server 2017 um Auditor Fiscal da área de Tecnologia da Informação foi chamado para analisar as instruções abaixo.

Concluiu corretamente que há um erro na instrução

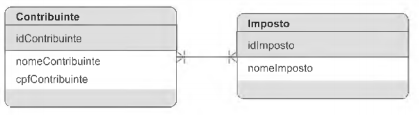

Um Auditor Fiscal da área de Tecnologia da Informação precisa implementar em um Sistema Gerenciador de Banco de Dados relacional um conjunto de tabelas, a partir da observação do modelo acima. Precisará incluir um atributo aliquotaImposto, considerando que cada imposto pode ter alíquotas diferentes, dependendo do contribuinte, e que cada contribuinte pode pagar alíquotas diferentes, dependendo do imposto. O campo aliquotaImposto deverá ser incluído

“A Secretaria da Fazenda realizou procedimento que visa estimular os contribuintes paulistas a, voluntariamente, regularizarem as obrigações tributárias que devem ser transmitidas ao Fisco. Em uma etapa da operação foram selecionados 48 contribuintes do Regime Periódico de Apuração com R$ 143 milhões em débitos de ICMS.

Esta ação tem caráter orientador, com o objetivo de alertar as empresas sobre divergências em suas declarações e indicar a regularização, porém, a ação pode resultar em indicações de empresas de fachada que apresentaram um conjunto de indícios que sugerem tratar-se de documentos fiscais inidôneos ou de simulação de operações para gerar créditos falsos de ICMS na apuração mensal do tributo a recolher.

Para a elaboração da operação autorregularização foram selecionados contribuintes com divergências nas notas fiscais emitidas entre janeiro a dezembro de 2016 em comparação com as informações declaradas nas Guias de Informação e Apuração do ICMS do mesmo período."

(Baseado em: https://portal.fazenda.sp.gov.br)

Ao ler esta notícia, uma Auditora Fiscal da área de TI concluiu, corretamente, que o cruzamento e a análise simultânea de diversas informações, como Nota Fiscal Eletrônica (NF-e), inadimplência, regularidade no cumprimento de obrigações, porte da empresa, composição do quadro societário, autos de infração anteriores, localização geográfica e atividade econômica, entre outras,

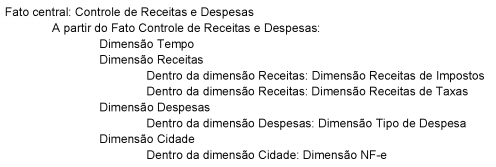

Suponha que uma Auditora Fiscal da área de TI tenha proposto a seguinte modelagem multidimensional para a SEFAZ-BA:

A modelagem multidimensional proposta

Um Auditor da SEFAZ-BA, observando as necessidades da organização, propôs um Data Warehouse (DW) com as seguintes características:

- na camada de dados resumidos ficam os dados que fluem do armazenamento operacional, que são resumidos na forma de campos que possam ser utilizados pelos gestores de forma apropriada.

- na segunda camada, ou no nível de dados históricos, ficam todos os detalhes vindos do ambiente operacional, em que se concentram grandes volumes de dados.

Com esta organização, os tipos de consulta analítica de maior frequência acessariam os dados resumidos, mais compactos e de mais fácil acesso e, em situações em que seja necessário um maior nível de detalhe, utilizar-se-iam os dados históricos.

O Auditor propôs um DW