Questões de Concurso

Para apice

Foram encontradas 794 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1749490

Contabilidade Pública

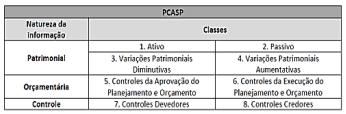

Plano de contas é a estrutura básica da

escrituração contábil, formada por uma relação

padronizada de contas contábeis, que permite o

registro contábil dos atos e fatos praticados pela

entidade de maneira padronizada e

sistematizada, bem como a elaboração de

relatórios gerenciais e demonstrações contábeis

de acordo com as necessidades de informações

dos usuários. A seguir um quadro resumo do Plano de Contas Aplicado ao Setor Público –

PCASP.

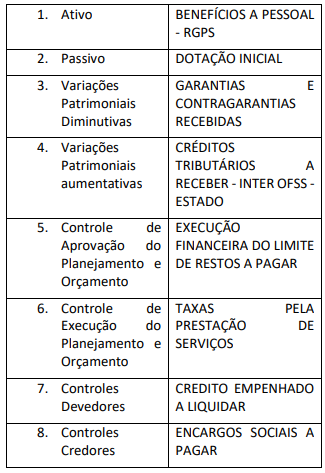

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Q1749489

Contabilidade Pública

Baseado nas Normas Brasileiras de Contabilidade

– Técnicas do Setor Público n. 16, julgue os itens

abaixo entre verdadeiros(v) ou falsos (f), e ao final

da questão escolha a sequência que espelhou

suas melhores respostas.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

Q1749488

Contabilidade Pública

Alguns ativos são definidos como “patrimônio

cultural” devido a sua relevância cultural,

ambiental ou histórica. Exemplos de patrimônio

cultural incluem monumentos e edificações,

sítios arqueológicos, áreas de conservação,

reservas naturais e obras de arte. Certas características, incluindo as seguintes, são

geralmente apresentadas por itens do

patrimônio cultural (apesar dessas características

não serem exclusivas de tais itens):

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

Q1749487

Contabilidade Geral

Ao determinar o valor justo da propriedade para

investimento, a entidade não deve contar

duplamente ativos ou passivos que são

reconhecidos como ativos ou passivos separados.

Por exemplo:

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.

Q1749486

Contabilidade Pública

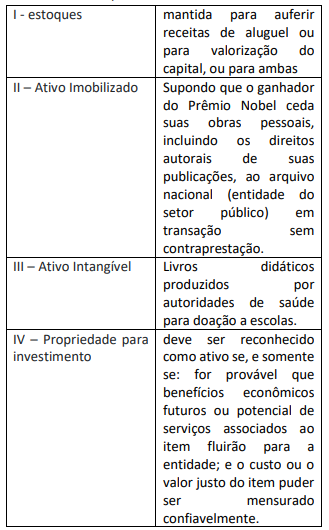

Levando em consideração o que diz o item 11 da

NBC T SP 16, “As demonstrações contábeis

separadas devem ser elaboradas de acordo com

todas as NBCs TSP aplicáveis”, assim, deve-se

observar as demais normas e corresponder os

itens das demonstrações do quadro abaixo as

suas respectivas particularidades a seguir, e

escolher a sequência correta:

Q1749485

Contabilidade Pública

A entidade recebe o valor da outra parte sem dar

diretamente em troca valor aproximadamente

igual. Tais transações são comuns no setor

público. A quantidade e a qualidade dos serviços

públicos prestados a um indivíduo ou a um grupo

de indivíduos, normalmente, não são

diretamente proporcionais ao volume de tributos

cobrados. O indivíduo ou o grupo pode ter que

pagar tarifa ou taxa adicional e/ou pode estar

sujeito a cobranças específicas para ter acesso a determinados serviços (NBC TSP-Estrutura

Conceitual). Indique o assunto/subtítulo a que

refere-se a explicação supracitada:

Q1749484

Administração Financeira e Orçamentária

O dever de execução é um vínculo imposto ao

gestor, no interesse da sociedade, que o impele a

tomar todas as medidas necessárias (empenho,

contratação, liquidação, pagamento) para

viabilizar a entrega de bens e serviços

correspondente às programações da lei

orçamentária. A própria Constituição esclarece

que o dever de execução não se aplica nos casos

em que impedimentos de ordem técnica ou legal,

na medida em que representam óbice

intransponível para o gestor (fonte: portal

câmara legislativa). O orçamento impositivo é o

princípio orçamentário que trata destas regras,

porém escolha uma alternativa que justifique

uma exceção:

Q1749483

Administração Financeira e Orçamentária

O fim do orçamento público é a entrega de bens

e serviços para satisfazer as necessidades da

sociedade. Os meios são os recursos, as dotações

autorizadas que permitirão a realização das

ações. Assim, o princípio da

_____________________ determina a existência

de uma estrutura classificatória relativamente

complexa que permite uma visão organizada das despesas, uma forma de atender à exigência de

transparência e permitir a análise detalhada do

gasto público. Qual princípio orçamentário pode

ser melhor utilizado para completar a lacuna

desta afirmativa?

Q1749482

Administração Financeira e Orçamentária

Baseado no princípio de não afetação de receitas,

julgue quais as receitas orçamentárias abaixo

podem ser vinculadas a órgãos ou fundos, e

marque a sequência correta.

I. Fundo de Participação dos Estados - FPE II. Garantia a Adiantamento da Receita Orçamentária III. Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS IV. Contra garantia da União V. Imposto Predial e Territorial Urbano – IPTU

I. Fundo de Participação dos Estados - FPE II. Garantia a Adiantamento da Receita Orçamentária III. Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS IV. Contra garantia da União V. Imposto Predial e Territorial Urbano – IPTU

Q1749481

Contabilidade Geral

Organizando os fatos a seguir em lançamentos

contábeis patrimoniais e de resultado, considerando todos dentro do mesmo exercício,

marque a opção que mostra o saldo da conta

Caixa e do grupo do Patrimônio Líquido,

respectivamente: capital social de R$ 150.000,00

reais, integralizado totalmente em estoque;

receita de vendas total no valor de R$ 300.000,00

sendo 80% à vista e restante a prazo em

duplicatas; estoque final no valor de R$ 85.000,00

reais; investimento de R$ 60.000,00 reais em

veículo, sendo 50% à vista, sendo 50% (cinquenta

por cento) a vista e o restante a prazo; total de

despesas fixas e variáveis no valor de R$

30.000,00 pagas à vista dentro da competência.

Q1749480

Contabilidade Geral

Um empreendimento encerrou seu estoque em

31/12/20X0 no valor de R$ 100 mil reais de uma

mesma mercadoria. No ano seguinte, fez

aquisição de mais R$ 50 mil reais de igual

mercadoria. Sabendo que o lucro líquido do

período foi de R$ 20 mil reais, as despesas fixas e

variáveis somaram R$ 40 mil reais e a receita total

foi de R$ 200 mil reais, qual foi o valor do estoque

final em 31/12/20X1?

Q1749478

Contabilidade Geral

Erros de períodos anteriores são omissões e

incorreções nas demonstrações contábeis da

entidade, de um ou mais períodos anteriores,

decorrentes de falhas no uso ou uso incorreto de

informação confiável. Tais erros incluem os

efeitos de incorreções matemáticas, incorreções

na aplicação de políticas contábeis, omissões,

descuidos, interpretações incorretas de fatos e

fraudes. Ao perceber que as demonstrações

contábeis no segundo ano anterior, já publicadas,

continha um erro na apuração do custo das

vendas o contador tomou a seguinte decisão para

correção do erro de registro:

Ano: 2021

Banca:

APICE

Órgão:

DPE-PB

Provas:

APICE - 2021 - DPE-PB - Profissional de Contabilidade

|

APICE - 2021 - DPE-PB - Engenheiro Civil |

APICE - 2021 - DPE-PB - Psicólogo |

APICE - 2021 - DPE-PB - Arquiteto |

APICE - 2021 - DPE-PB - Psicopedagogo |

APICE - 2021 - DPE-PB - Assistente Social |

Q1749477

Noções de Informática

A imagem a seguir é um recorte da área de

Alinhamento da Faixa de Opções do Microsoft

Excel 2012 em português:

Na imagem, é possível visualizar os botões para as seguintes funcionalidades:

Na imagem, é possível visualizar os botões para as seguintes funcionalidades:

Ano: 2021

Banca:

APICE

Órgão:

DPE-PB

Provas:

APICE - 2021 - DPE-PB - Profissional de Contabilidade

|

APICE - 2021 - DPE-PB - Engenheiro Civil |

APICE - 2021 - DPE-PB - Psicólogo |

APICE - 2021 - DPE-PB - Arquiteto |

APICE - 2021 - DPE-PB - Psicopedagogo |

APICE - 2021 - DPE-PB - Assistente Social |

Q1749476

Noções de Informática

Sobre o Microsoft PowerPoint 2012 em

português, assinale a alternativa INCORRETA:

Ano: 2021

Banca:

APICE

Órgão:

DPE-PB

Provas:

APICE - 2021 - DPE-PB - Profissional de Contabilidade

|

APICE - 2021 - DPE-PB - Engenheiro Civil |

APICE - 2021 - DPE-PB - Psicólogo |

APICE - 2021 - DPE-PB - Arquiteto |

APICE - 2021 - DPE-PB - Psicopedagogo |

APICE - 2021 - DPE-PB - Assistente Social |

Q1749475

Noções de Informática

A Internet pode ser utilizada para as mais diversas

práticas profissionais e pessoais. Sobre

navegação com segurança na Internet, analise as

afirmações a seguir:

I. É importante sempre criar senhas complexas, não utilizando sequências numéricas simples, datas comemorativas ou informações familiares. Sempre que possível, deve-se utilizar também caracteres especiais, isso tonará a navegação mais segura, dificultando a possibilidade de quebra por pessoas mal-intencionadas. II. Para uma navegação segura, é importante ter a ferramenta firewall ativada, além de manter o antivírus sempre atualizado. III. Não há necessidade de realizar a verificação de links quando são compartilhados em uma rede social. Quando muitos usuários estão compartilhando, significa que a informação é sempre verdadeira. IV. Quando um site solicita dados para cadastro, é necessário que o usuário verifique se o site pertence a uma instituição confiável. Além disso, deve-se observar o endereço do site na barra de endereços do navegador. Este endereço deve iniciar com https:// e possuir um ícone de cadeado para visualizar informações do site.

São consideradas boas práticas de navegação na Internet APENAS:

I. É importante sempre criar senhas complexas, não utilizando sequências numéricas simples, datas comemorativas ou informações familiares. Sempre que possível, deve-se utilizar também caracteres especiais, isso tonará a navegação mais segura, dificultando a possibilidade de quebra por pessoas mal-intencionadas. II. Para uma navegação segura, é importante ter a ferramenta firewall ativada, além de manter o antivírus sempre atualizado. III. Não há necessidade de realizar a verificação de links quando são compartilhados em uma rede social. Quando muitos usuários estão compartilhando, significa que a informação é sempre verdadeira. IV. Quando um site solicita dados para cadastro, é necessário que o usuário verifique se o site pertence a uma instituição confiável. Além disso, deve-se observar o endereço do site na barra de endereços do navegador. Este endereço deve iniciar com https:// e possuir um ícone de cadeado para visualizar informações do site.

São consideradas boas práticas de navegação na Internet APENAS:

Ano: 2021

Banca:

APICE

Órgão:

DPE-PB

Provas:

APICE - 2021 - DPE-PB - Profissional de Contabilidade

|

APICE - 2021 - DPE-PB - Engenheiro Civil |

APICE - 2021 - DPE-PB - Psicólogo |

APICE - 2021 - DPE-PB - Arquiteto |

APICE - 2021 - DPE-PB - Psicopedagogo |

APICE - 2021 - DPE-PB - Assistente Social |

Q1749474

Noções de Informática

O LibreOffice é um conjunto integrado de

aplicativos para escritório disponível para as

versões do Windows, Linux e outros sistemas

operacionais. É de código aberto e de livre

distribuição, incorporando aplicativos para

edição de texto, planilhas eletrônicas, edição e

apresentação de slides, entre outros. Assinale a

alternativa que contém apenas aplicativos

incorporados ao LibreOffice.

Ano: 2021

Banca:

APICE

Órgão:

DPE-PB

Provas:

APICE - 2021 - DPE-PB - Profissional de Contabilidade

|

APICE - 2021 - DPE-PB - Engenheiro Civil |

APICE - 2021 - DPE-PB - Psicólogo |

APICE - 2021 - DPE-PB - Arquiteto |

APICE - 2021 - DPE-PB - Psicopedagogo |

APICE - 2021 - DPE-PB - Assistente Social |

Q1749472

Noções de Informática

A revisão de documentos é uma ferramenta

importante para elaboração de relatórios,

trabalhos acadêmicos, editais e outros tipos de

documentos. Sobre esta ferramenta disponível

no Microsoft Word 2012, considere as afirmações

a seguir:

I. Quando um comentário é inserido não pode ser mais modificado. O autor do documento deverá refazer todo o trecho do texto com a observação em um novo arquivo. Esse procedimento é necessário para manter a integridade do documento. II. Na aba de Revisão é possível encontrar um botão para inserir novo comentário, sendo possível que o revisor adicione anotações em diversas partes do documento. III. O Microsoft Word 2012 também disponibiliza uma ferramenta de Dicionário de Sinônimos que ajuda o autor a se expressar de outra maneira, mas com o mesmo significado. IV. É possível controlar alterações no documento. Isso é especialmente útil se o documento está quase concluído e o usuário está trabalhando com outras pessoas na revisão ou fazendo comentários

Estão INCORRETAS APENAS:

I. Quando um comentário é inserido não pode ser mais modificado. O autor do documento deverá refazer todo o trecho do texto com a observação em um novo arquivo. Esse procedimento é necessário para manter a integridade do documento. II. Na aba de Revisão é possível encontrar um botão para inserir novo comentário, sendo possível que o revisor adicione anotações em diversas partes do documento. III. O Microsoft Word 2012 também disponibiliza uma ferramenta de Dicionário de Sinônimos que ajuda o autor a se expressar de outra maneira, mas com o mesmo significado. IV. É possível controlar alterações no documento. Isso é especialmente útil se o documento está quase concluído e o usuário está trabalhando com outras pessoas na revisão ou fazendo comentários

Estão INCORRETAS APENAS:

Ano: 2021

Banca:

APICE

Órgão:

DPE-PB

Provas:

APICE - 2021 - DPE-PB - Profissional de Contabilidade

|

APICE - 2021 - DPE-PB - Engenheiro Civil |

APICE - 2021 - DPE-PB - Psicólogo |

APICE - 2021 - DPE-PB - Arquiteto |

APICE - 2021 - DPE-PB - Psicopedagogo |

APICE - 2021 - DPE-PB - Assistente Social |

Q1749471

Noções de Informática

Considere uma situação hipotética de um usuário

que estava utilizando o aplicativo Microsoft Word

2012 em português, em um computador com

sistema operacional Microsoft Windows 10, em

português, com as configurações regionais

marcadas para “Português (Brasil)”. Enquanto

digitava seu texto, o usuário pressionou a

sequência de teclas Ctrl+T e, em seguida, Ctrl+N.

Assinale a alternativa que corresponde às

consequências dessas ações realizadas pelo

usuário:

Ano: 2021

Banca:

APICE

Órgão:

DPE-PB

Provas:

APICE - 2021 - DPE-PB - Profissional de Contabilidade

|

APICE - 2021 - DPE-PB - Engenheiro Civil |

APICE - 2021 - DPE-PB - Psicólogo |

APICE - 2021 - DPE-PB - Arquiteto |

APICE - 2021 - DPE-PB - Psicopedagogo |

APICE - 2021 - DPE-PB - Assistente Social |

Q1749470

Noções de Informática

A arquitetura de sistemas computacionais de Von

Neumann é caracterizada pela divisão de blocos

de hardware como: sistema central de

processamento (composta principalmente pela

unidade de controle – UC e pela unidade lógica

aritmética – ULA), sistema de memória e sistema

de entrada e saída de dados. Assinale a

alternativa que contém somente itens

considerados como dispositivos de saída:

Ano: 2021

Banca:

APICE

Órgão:

DPE-PB

Provas:

APICE - 2021 - DPE-PB - Profissional de Contabilidade

|

APICE - 2021 - DPE-PB - Engenheiro Civil |

APICE - 2021 - DPE-PB - Psicólogo |

APICE - 2021 - DPE-PB - Arquiteto |

APICE - 2021 - DPE-PB - Psicopedagogo |

APICE - 2021 - DPE-PB - Assistente Social |

Q1749469

Noções de Informática

Na informática, memórias são dispositivos

capazes de guardar dados de forma temporária

ou permanente. Sobre os diversos tipos de

memória, considere as afirmações a seguir:

I. A memória ROM é uma memória somente de leitura e é um tipo de memória volátil, sendo assim, o conteúdo não desaparecerá quando o dispositivo for desligado; II. Podemos afirmar que um disco rígido (Hard Disk Drive – HDD) é um tipo de memória não volátil. Isto significa que os dados permanecem gravados neste tipo de memória, mesmo com o dispositivo sendo desligado. III. Uma memória do tipo USB Flash Drive, também conhecida como pen drive, é um tipo de memória não volátil. IV. A memória RAM é uma memória somente de leitura, cujos dados podem acessados de maneira aleatória e são do tipo não volátil;

Estão CORRETAS APENAS:

I. A memória ROM é uma memória somente de leitura e é um tipo de memória volátil, sendo assim, o conteúdo não desaparecerá quando o dispositivo for desligado; II. Podemos afirmar que um disco rígido (Hard Disk Drive – HDD) é um tipo de memória não volátil. Isto significa que os dados permanecem gravados neste tipo de memória, mesmo com o dispositivo sendo desligado. III. Uma memória do tipo USB Flash Drive, também conhecida como pen drive, é um tipo de memória não volátil. IV. A memória RAM é uma memória somente de leitura, cujos dados podem acessados de maneira aleatória e são do tipo não volátil;

Estão CORRETAS APENAS: