Questões de Concurso

Para avança sp

Foram encontradas 14.321 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

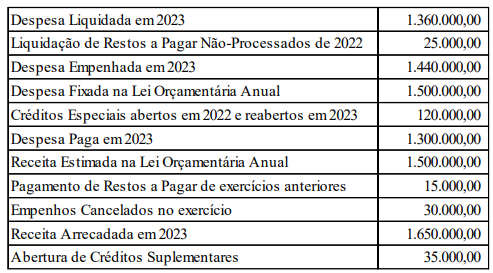

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Nos termos da Lei nº 8.429/1992, constitui ato de improbidade administrativa importando em enriquecimento ilícito auferir, mediante a prática de ato doloso, qualquer tipo de vantagem patrimonial indevida em razão do exercício de cargo, de mandato, de função, de emprego ou de atividade nas entidades referidas pela Lei. De acordo com a Lei, tal conduta será sancionada com as seguintes penas, EXCETO:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Plano de Contas Aplicado ao Setor Público (PCASP), as contas contábeis destinadas a registrar, processar e evidenciar os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aquelas com funções específicas de controle estão contidas nas classes:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Tendo por fundamento a Lei nº 4.320/1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, informe se é verdadeiro ou falso para o que se afirma a seguir.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no vigente regramento contábil brasileiro, julgue os itens a seguir acerca das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Em dezembro de 2022, um Município brasileiro realizou o pagamento da folha de pagamento dos seus servidores, procedendo com a retenção do Imposto de Renda na fonte, totalizando o montante de R$ 112.560,00. De acordo com o regramento contábil em vigor, a classificação correta desse ingresso no Município é como:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Da análise do Balanço Orçamentário do Município de Ímola é possível afirmar que houve uma economia orçamentária no exercício de 2023, no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Balanço Financeiro de 2023, a linha ‘Recebimentos Extraorçamentários’ demonstrará o valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no Balanço Orçamentário de 2023, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

À luz dos dados fornecidos, é correto afirmar que o Balanço Financeiro encerrado em 31/12/2023 evidenciará um resultado financeiro positivo no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base nos dados informados, assinale a alternativa que indica o resultado orçamentário obtido pelo Município em 2023.

Enquanto os ____________ concentram-se nos controles internos e na conformidade com políticas e procedimentos, os _____________ estão mais preocupados em verificar a precisão e integridade das informações nas demonstrações financeiras por meio de evidências diretas e relevantes. Ambos os tipos de testes são fundamentais para uma auditoria eficaz, pois fornecem uma asseguração razoável de que as demonstrações financeiras estão livres de distorções relevantes. Assinale a alternativa que correta e sequencialmente preenche as lacunas.

Ao finalizar o trabalho de auditoria, o auditor, coletando evidências de auditoria adequadas e suficientes, conclui que as distorções identificadas, seja individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis. Diante dessa situação, a opinião a ser emitida deve ser:

Na etapa de planejamento dos trabalhos, o auditor observa a variação incomum nos saldos de Ativo Imobilizado entre 2021 e 2022 e verifica se há justificativas claras, como vendas de ativos ou perdas por sinistros. Em busca de uma explicação, ele entra em contato com o contador da entidade de forma informal, o qual informa que houve mudanças de políticas contábeis.

Neste caso hipotético, os procedimentos de auditoria adotados pelo auditor foram, respectivamente:

Em uma empresa comercial, que tem por objeto social a compra e venda de gêneros alimentícios, a venda à vista de um veículo usado, com perda de capital, é um fato contábil:

Princípio Contábil que determina que, em caso de incerteza diante de opções igualmente válidas para mensuração dos componentes patrimoniais, o contador deve adotar a abordagem mais conservadora, evitando superestimar ativos ou subestimar passivos. Trata-se do:

No âmbito da terminologia contábil de custos, os custos de Transformação (ou de Conversão) representam:

Dentre as contas-contábeis a seguir, assinale aquela que NÃO é classificada no patrimônio líquido de uma sociedade de economia mista.

Sobre os conceitos relacionados ao Passivo, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir, com fundamento na NBC TG - Estrutura Conceitual, do CFC.

( ) Se a parte tem obrigação de transferir um recurso econômico, ocorre que outra parte (ou partes) tem o direito de receber esse recurso econômico. Contudo, um requisito para uma parte reconhecer o passivo e mensurá-lo a um valor específico não implica que outra parte (ou partes) deve reconhecer um ativo ou mensurá-lo pelo mesmo valor.

( ) A obrigação é o dever ou responsabilidade que a entidade não tem a capacidade prática de evitar, contudo, para ser reconhecida contabilmente, é necessário conhecer a identidade da parte (ou partes) para quem a obrigação é devida.

( ) De maneira nenhuma é possível que obrigações resultem de práticas usuais, políticas publicadas ou declarações específicas da entidade. É necessário um acordo formal e bilateral para que surja uma obrigação passível de ser reconhecida no Balanço Patrimonial.

A sequência está correta em:

De acordo com a NBC TG - Estrutura Conceitual, do CFC, indique, dentre as alternativas a seguir, aquela que NÃO faz parte das características qualitativas das informações financeiras úteis.

Acerca dos Princípios de Contabilidade, avalie os itens a seguir.

I. Reconhece que a entidade tem uma existência separada dos seus proprietários. As transações e eventos devem ser registrados considerando apenas os interesses da entidade, não dos indivíduos envolvidos.

II. Determina que as informações contábeis devem ser registradas e apresentadas no momento adequado, de forma a serem úteis para os usuários na tomada de decisões.

Os itens descritos acima se referem, respectivamente, aos Princípios: